¿Qué ha ocurrido con HEDERA y BLACKROCK? 25/04/2024 – 25 Apr 2024

Escuchar

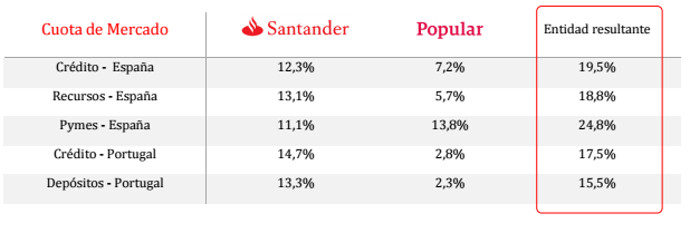

Banco Santander ha comprado el Popular por el precio simbólico de un euro, pero tendrá que ampliar capital por 7.000 millones. La entidad resultante tendrá 17 millones de clientes en España y otros 4 millones en Portugal.

La operación incluye también el negocio de Banco Popular en Portugal, que se integrará con Santander Totta. La transacción acelerará el crecimiento de Santander Totta y ampliará su cuota de mercado tanto en créditos como en depósitos, lo que reforzará la posición de la entidad como banco privado líder del país, con más de 4 millones de clientes. El actual equipo directivo de Santander España, liderado por su consejero delegado, Rami Aboukhair, gestionará la entidad resultante de la integración.

Está previsto que la operación genere un retorno sobre la inversión del 13-14% en 2020 y un aumento del beneficio por acción en 2019. La entidad resultante aumentará su rentabilidad y generará sinergias de costes cercanas a los 500 millones de euros anuales a partir de 2020, con ratios de eficiencia entre los mejores del sector en España y Portugal, y un mayor potencial de crecimiento de ingresos.

Las principales cifras de la compra del Santander sobre el Popular

La compra de Banco Popular cumple con los criterios estratégicos y financieros de inversión, y se espera que refuerce los principales ratios de evolución del negocio del Grupo. También está alineada con el compromiso del banco de hacer compras que complementen las franquicias en sus mercados principales cuando generen valor para sus clientes y accionistas, según afirma el banco presidido por Ana Botín en un comunicado.

Para situar el nivel de provisiones y de capital de Banco Popular en línea con el resto del Grupo, Santander hará 7.900 millones de euros de provisiones adicionales para activos improductivos, incluidos 7.200 millones de euros para activos inmobiliarios. Eso llevará el nivel de cobertura del riesgo vinculado a la actividad inmobiliaria del 45% al 69%, significativamente por encima de la media del sector que es del 52%.

Santander espera reducir los activos inmobiliarios de Banco Popular significativamente, como ha hecho en Banco Santander en los últimos años. Tras estas operaciones, se espera que el impacto en el capital CET1 delGrupo sea neutral y, a futuro, la transacción incrementará la capacidad del banco para generar capital orgánicamente. Santander mantiene su compromiso de aumentar su ratio de capital CET1 por encima del 11% en 2018.