Últimas noticias y avances de Inteligencia Artificial 24/04/2024

Escuchar

El BBVA vuelve a enviar un mail genérico sobre un caso concreto en los gastos de formalización de hipotecas, como ya ocurriera en las peticiones para devolver las cláusulas suelo.

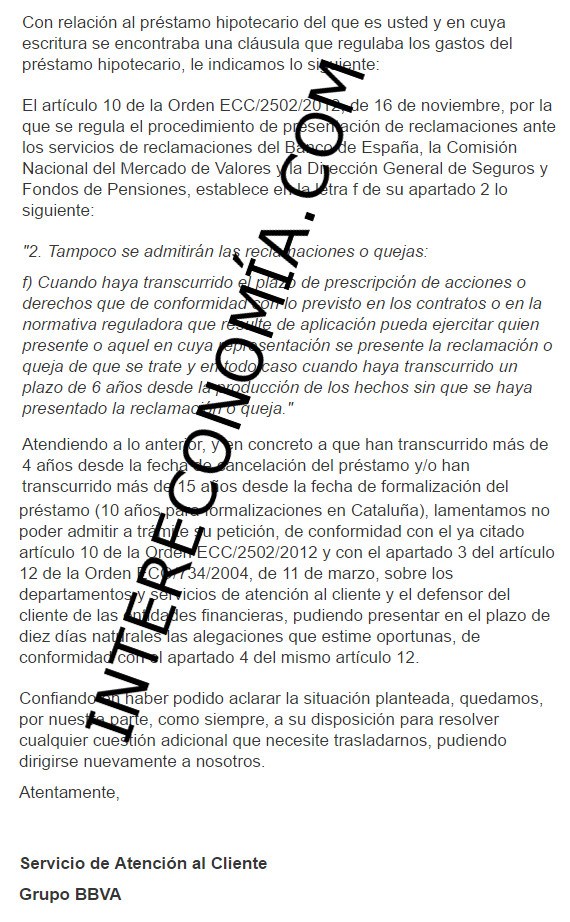

El BBVA de Francisco González, que ya ha sido condenado a devolver todos los gastos hipotecarios, incluido el impuesto de actos jurídicos documentados, responde a los clientes que piden la devolución de los gastos hipotecarios mediante un correo electrónico en el que afirma no admite reclamaciones y quejas «cuando haya transcurrido el plazo de prescripción de acciones o derechos de conformidad con lo previsto en los contratos o en la normativa reguladora que resulte de aplicación pueda ejercitar quien presente o aquel en cuya representación se pretende la reclamación o queja de que se trate y en todo caso cuando haya transcurrido un plazo de 6 años desde la producción de los hechos sin que haya presentado la reclamación o queja».

El BBVA se acoge al artículo 10 de la Orden ECC/2502/2012, de 16 de noviembre, por la que se regula el procedimiento de presentación de reclamaciones ante los servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Fondos de Pensiones.

«Atendiendo a lo anterior, y en concreto a que han transcurrido más de 4 años desde la fecha de cancelación del préstamo y/o han transcurrido más de 15 años desde la fecha de formalización del préstamo -10 años para formalizaciones en Cataluña-, lamentamos no poder admitir a trámite su petición, de conformidad con el ya citado artículo 10 de la Orden ECC/2502/2012 y con el apartado 3 del artículo 12 de la Orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras, pudiendo presentar en el plazo de diez días naturales las alegaciones que estime oportunas, de conformidad con el apartado 4 del mismo artículo 12″.

«Confiando en haber podido aclarar la situación planteada, quedamos, por nuestra parte, como siempre, a su disposición para resolver cualquier cuestión adicional que necesite trasladarnos, pudiendo dirigirse nuevamente a nosotros», concluye el mail.

El correo electrónico enviado por BBVA a un cliente que reclama la devolución de los gastos de formalización

Preguntado por Intereconomía.com, uno de los abogados especializados en cláusulas suelo e independiente ha afirmado que «muchos consumidores presentaron, bien independientemente, bien junto con las reclamaciones por los importes indebidamente cobrados por los bancos por las denominadas “clausulas suelo” (clausulas de limitación del tipo de interés variable), la reclamación de los gastos de formalización, basada en la Sentencia 705/2015 de 23 de diciembre, del Tribunal Supremo, la cual venía a decir (respecto al propio BBVA), que la imposición de todos los gastos derivados de la formalización y desarrollo del contrato de préstamo hipotecario, “supliendo y en ocasiones contraviniendo normas legales de previsiones diferentes al respecto” es abusiva por ocasionar al consumidor “un desequilibrio relevante, que no hubiera aceptado razonablemente en el marco de una negociación individualizada”.

El abogado asegura que esta norma a la que se acoge el BBVA para evitar devolver el dinero cobrado de más no es de aplicación, y «solo mencionan la orden ECO que en el art. 12.3 al que se refieren contiene los motivos de inadmisión de las quejas y reclamaciones«. Eso sí, el BBVA no hace referencia en el mail a la opción concreta a la que se refieren, pese a existir hasta cinco motivos. «La falta de especificación es que son cartas tipo remitidas a todos los clientes para evitar demandas, no son respuestas a una reclamación concreta», lamenta este abogado, que señala que este tipo de comportamiento podría ser sancionado por el Banco de España, que deberá decidir si acepta este tipo de respuestas del BBVA hacia sus clientes.

En este sentido, ha aconsejado a los afectados que no se dejen amedrentar, que se asesoren con un profesional y comprobará que como poco, hasta el 2019 o hasta transcurridos 4 años desde que finalizó de pagar la hipoteca, tiene tiempo para reclamar los gastos de formalización.

Pues bien, el BBVA que fue parte en dicho procedimiento que resolvió el Tribunal Supremo, y en el que declara nula dicha cláusula, (al igual que hizo con las cláusulas suelo, cuando el Tribunal supremo también falló en su contra, y se negaba a devolver cantidades anteriores a 2013), responde al consumidor con cartas impersonales, no individualizadas al concreto caso del consumidor que ha reclamado, y negándose al pago de dichos gastos de formalización.

En esta ocasión, basándose en normativa del Banco de España para alegar la supuesta prescripción de la acción o el derecho. Continúa la misiva indicando “Atendiendo a lo anterior, y en concreto a que han transcurrido más de 4 años desde la fecha de cancelación del préstamo y/o han transcurrido más de 15 años desde la fecha de formalización del préstamo (10 años para formalizaciones en Cataluña), lamentamos no poder admitir a trámite su petición, de conformidad con el ya citado artículo 10 de la Orden ECC/2502/2012 …”.

Es habitual que la banca ante las demandas de consumidores de nulidad de las clausulas suelo y solicitud de reclamación de lo indebidamente cobrado por el banco, contestara a la demanda excepcionando la prescripción (entre otras). En sede judicial, puede ser hasta entendible intentar soluciones “creativas” dentro de la legalidad en defensa de sus clientes (los bancos) puesto que hay un Juez que ya le parará los pies; pero en una carta de respuesta a un consumidor, que ha sido obligado a la reclamación previa a la interposición de la demanda, es como poco un ardid muy alejado a las supuestas buenas prácticas bancarias.

«La realidad es que es necesario que el juez declare la nulidad para posteriormente reclamar las cantidades abonadas indebidamente, y las posturas de los tribunales sobre los plazos para dichas reclamaciones son variadas, y ninguna se basa en las ordenes del banco de España que el BBVA alega», ha indicado el abogado.

«En unos casos, y así lo ha entendido el TS, si la acción de nulidad no prescribe, las acciones derivadas de dicha nulidad tampoco (y ya hemos dicho que para poder reclamar cantidades indebidamente pagadas, previamente necesitamos que dicha clausula sea declarada nula)», ha destacado.

Aun entendiendo que se debe aplicar a la acción un plazo para ejercitarse (plazo de prescripción), otros tribunales han resuelto que dicho plazo no puede comenzar hasta que se ha declarado la nulidad. Es decir, los 4 años comenzarían desde el momento en que un Juez declaró la nulidad de dicha cláusula concreta. (obtuvo el consumidor una sentencia declarando la nulidad). Y aún en el caso de entender que el Tribunal supremo ya decidió que dicha cláusula es nula (en la Sentencia 705/2015 de 23 de diciembre, del Tribunal Supremo), el plazo comenzaría al dia siguiente de dicha fecha, y tendríamos para reclamar ante los Tribunales hasta el 24 de diciembre de 2019.

Tanto el Tribunal Supremo como el Tribunal de Justicia de la Unión Europea ya se han pronunciado sobre las consecuencias derivadas de la declaración de la nulidad de una clausula, en aplicación del derecho de los consumidores y la Directiva de Consumo de la unión 93/13/CEE, y es que al declararse abusiva una clausula, se debe restituir al consumidor a la situación anterior a producirse el abuso, como si el mismo no hubiera existido (es decir, devolución de las cantidades indebidamente cobradas, con los intereses).

«Pero como siempre, tendrán que ser los tribunales los que mediante sus sentencias restablezcan la situación y condenen al BBVA y demás entidades a devolver al consumidor lo que le cobraron indebidamente (siempre que los colapsos de los nuevos juzgados especializados –uno por provincia- aprobado por el CGPJ en contra de todos los operadores jurídicos, lo permita)», ha señalado.