¿Qué ha ocurrido con HEDERA y BLACKROCK? 26/04/2024

Escuchar

Gas Natural ha registrado una caída del 10,3% en el beneficio, hasta los 1.347 millones de euros, y ha incrementado el ratio de deuda financiera neta respecto al EBITDA hasta 3,1 veces frente a las 3 veces registradas en 2015.

La caída del beneficio se ha visto «condicionada por un entorno macroeconómico y energético más exigente, debido al menor precio de las materias primas energéticas», según ha asegurado la energética. Pese al «complicado» escenario energético, los resultados de Gas Natural demuestran la «fortaleza» de su modelo de negocio, destaca la compañía.

Por áreas de negocio, la actividad de distribución de gas aportó el 34,8% del Ebitda, la distribución de electricidad, el 26,8%; la generación y comercialización de electricidad, el 19,6%, y el aprovisionamiento y comercialización de gas, el 17%.

Las otras actividades sumaron el 1,8% restante, e incluyen la venta de cuatro edificios corporativos de la compañía en Madrid por 206 millones, lo que aportó una plusvalía neta de 35 millones.

Los inversores no ven con buenos ojos estas cuentas y han desatado las ventas. Gas Natural Fenosa lidera las caídas en el IBEX 35, con un 0,7% abajo, hasta los 18,21 euros por acción. Ha llegado a caer un 1,5% durante los primeros compases de la jornada.

Según ha comunicado Gas Natural a la Comisión Nacional del Mercado de Valores, el coste de la deuda financiera neta del ejercicio 2016 asciende a 747 millones, un 9,2% menos respecto al mismo período del año anterior debido a una notable reducción del volumen de deuda media, así como a los márgenes y tipos de interés de referencia. El coste medio de la deuda financiera bruta es del 4,3%, con el 75% de la deuda a tipo fijo.

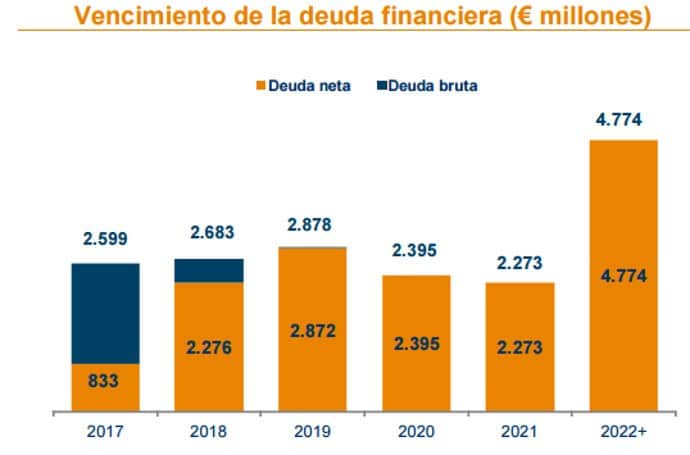

En cuanto a la distribución de vencimientos de la deuda financiera neta, el 79,8% tiene vencimiento igual o posterior al año 2019. La vida media de la deuda neta se sitúa en 5,2 años. La deuda bruta asciende 17.602 millones de euros. El 5,4% de la deuda financiera neta tiene

vencimiento a corto y el 94,6% restante a largo plazo.

El vencimiento de la deuda de Gas Natural

Tras la intervención del Gobierno de Colombia a Electricaribe, la filial de Gas Natural Fenosa, la empresa ha dejado de consolidar Electricaribe en el balance consolidado y ha dado de baja sus activos, pasivos y participaciones no dominantes por un importe neto de 475 millones.

En cuanto a la propuesta de distribución de los resultados de 2016, el consejo de administración propondrá a la Junta de Accionistas destinar 1.001 millones de euros a dividendos, una cifra similar a la del año anterior, a razón de un dividendo de un euro por acción, lo que equivale a destinar el 74,3 % del beneficio de 2016 a remunerar a los accionistas.