¿Qué ha ocurrido con HEDERA y BLACKROCK? 25/04/2024 – 25 Apr 2024

Escuchar

La «limpieza» del recibo de la luz es una de las exigencias de los consumidores, pero el Gobierno se niega a hacerla pese a cobrar un IVA del 21% a un servicio básico para la población con la incongruencia añadida que, además, lo hace sobre otros impuestos. En primer lugar, se ha exigido históricamente a todos los Gobiernos de España una rebaja del IVA por un bien básico y necesario como es la electricidad, actualmente gravado al 21%, y en segundo lugar, se exige al Ejecutivo eliminar el IVA sobre los impuestos de la electricidad.

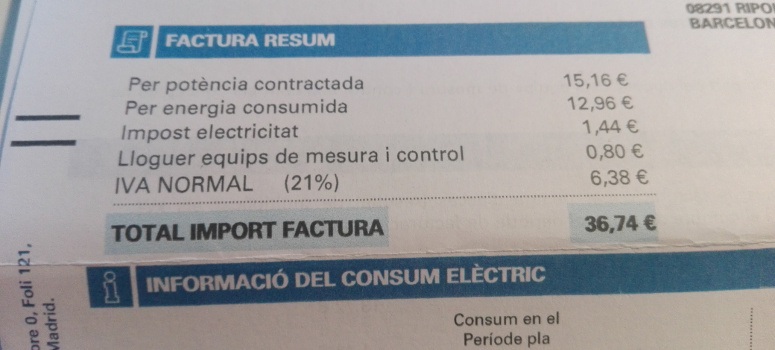

Los partidos políticos han preferido, en cambio rebajar el IVA cultural en vez de los servicios mínimos para vivir, como es la luz. En la factura de la luz, existen cinco conceptos principales. La potencia contratada, la energía consumida, el impuesto de la electricidad, alquiler de equipos de medida y control y el IVA.

El Estado permite que en la factura de la luz se pueda pagar el IVA sobre el impuesto de la electricidad, una queja que han exigido retirar asociaciones de consumidores y empresas. Pagar un impuesto sobre un impuesto, algo inaudito y que bordea la ilegalidad al ser un fin recaudatorio.

Asimismo, también se permite a las eléctricas cobrar 0,8 euros al mes más el correspondiente IVA por el alquiler de equipos, es decir, cobrar 0,98 euros por un contador que da exactamente las mismas prestaciones que los antiguos, cuyo coste era de 0,6534 euros al mes con el IVA. Y es que, los nuevos servicios de estos contadores solo estarán disponibles una vez que se conecten a la red de datos, pero las eléctricas lo han cobrado con antelación. En concreto, son unos cuatro euros por titular.

De esta forma, los consumidores no solo están pagando 0,8 euros más IVA del contador, sino que tendrían que reclamar ese mismo IVA a la Administración, que ha cobrado un impuesto sobre un cantidad ilegalmente exigida.

En la parte regulada, los peajes de y subvenciones a las energías renovables, cuyo montante es el que ocasionó el déficit de tarifa, cercano a los 25.900 millones de euros, el llamado bono social, el coste de transporte de la electricidad y distribución están incluidos también en la factura eléctrica.

Para el peaje de acceso se usa la siguiente fórmula: potencia contratada x el precio del kilovatio en el tiempo de la factura, un mes.

La energía consumida, el único motivo por el que se cobra el IVA por norma general, es el resultado de multiplicar el precio fijado por el kWh y la cantidad consumida.

En el desglose de los impuestos de la factura, uno especial, supone el 5,11% sobre la energía facturada, y otro habitual, el IVA, que es del 21%, que también se carga al impuesto fijo. Así, la factura eléctrica tiene numerosos componentes que nada tienen que ver con el consumo ni tampoco con el impuesto del valor añadido, ya que nadie compra impuestos.