Errores en la custodia cripto | Primera semana post halving 22/04/2024

Escuchar

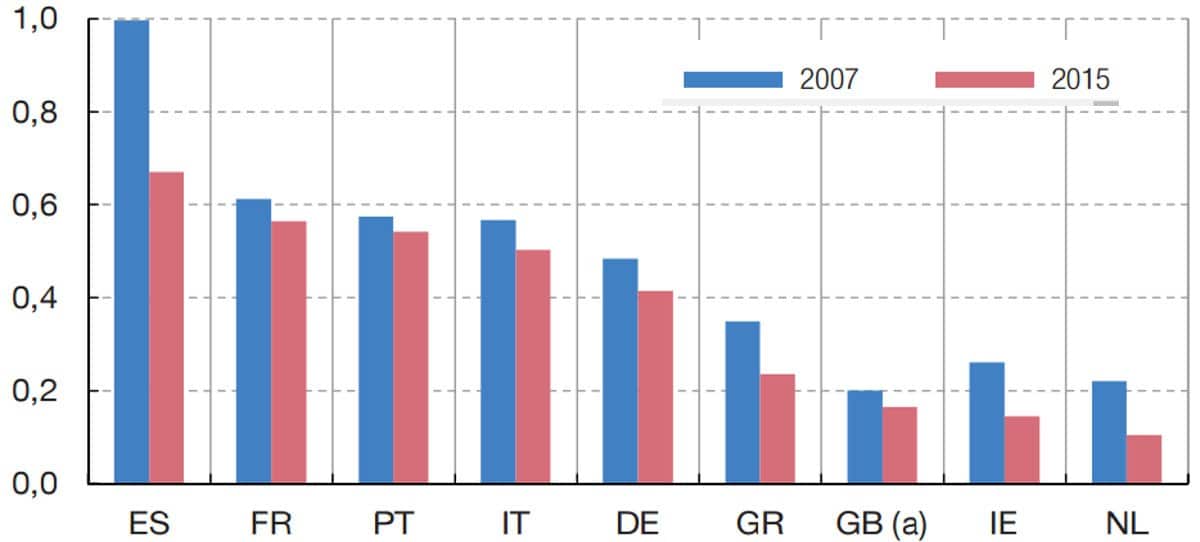

A pesar del ajuste realizado en los últimos años, la banca española cuenta aún con el mayor número de oficinas por habitante de toda Europa. El cierre de sucursales ha permitido reducir de forma muy significativa el porcentaje respecto al número de habitantes en relación a otros países durante la crisis. De hecho, según los datos, las entidades españolas disponen de una sucursal por cada 1.000 habitantes, mientras que la ratio disminuye en Francia al 0,6, y al 0,55 en Portugal. Holanda dispone de una ratio del 0,1.

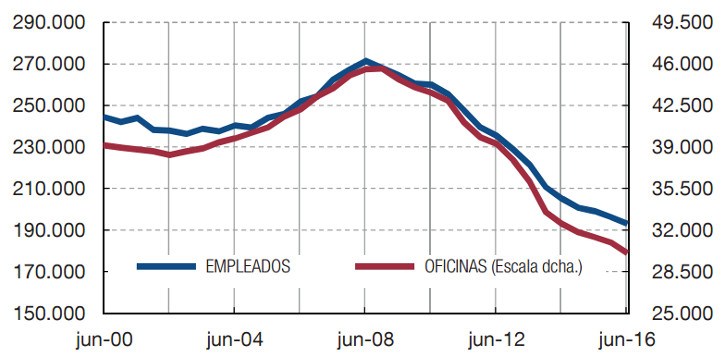

El empleo y el cierre de sucursales se ha sucedido durante la crisis

En su informe, el organismo también pone de manifiesto que en un contexto de crecimiento económico débil, de compresión de los márgenes, de un todavía elevado nivel de activos dudosos en algunos sistemas bancarios, así como de unas mayores exigencias regulatorias, la actividad de la banca española ha mantenido un modesto crecimiento.

En este sentido, ha explicado que el resultado consolidado del sistema financiero español cayó un 23,6% durante el primer semestre, lo que supone un nivel de rentabilidad de sus fondos propios en torno al 6%.

Las menores pérdidas por el deterioro de activos (-21,4% en provisiones) han permitido compensar, hasta cierto punto, la reducción de los márgenes, señala el Banco de España, que subraya que la mejora económica en España ha permitido continuar disminuyendo el volumen de dudosos y refinanciados.

En concreto, los activos dudosos se han reducido un 38% desde diciembre de 2013, según el Banco de España, que indica que solo en el último año los activos improductivos han disminuido un 12%, aunque siguen representando un porcentaje significativo del activo total de los bancos en su negocio en España y «constituye un elemento de presión negativo sobre resultados y rentabilidad».

Al respecto, el Banco de España indica que si se agregan los activos dudosos y los adjudicados en pago de deudas, se obtiene un importe de alrededor de 199.000 millones de euros de activos improductivos que la banca mantenía en balance en junio de 2016, y que no generan ingresos en la cuenta de resultados.

Por su parte, los activos dudosos a nivel consolidado también se han reducido a cierre de junio de 2016 en un 13,7%, lo que supone más de 24.000 millones menos en el último año.

«Esto ha hecho posible una notable disminución del peso que los dudosos suponen en el total del activo de las entidades españolas», que alcanzó el 4,2% en junio de 2016, aunque desde 2013, se han recortado en un 38%. El Banco de España también detalla que entre 2012 y 2015, las ventas de activos inmobiliarios de las entidades alcanzaron cerca de 25.500 millones de euros, de los que las de vivienda representaron un 73% del total (18.600 millones). Las ventas de locales comerciales ascendieron a 2.500 millones, y las de suelo, a 2.900 millones.

Por último, el Banco de España indica en su informe que el crédito al sector privado residente sigue cayendo, aunque a tasas más moderadas si se excluye a las empresas financieras, mientras que la solvencia de la banca sigue superando con holgura los mínimos regulatorios.

Pese a ello, advierte de que se mantienen los riesgos, entre los que destacan la baja rentabilidad, el deterioro de las perspectivas de crecimiento mundial, y otros relativos a la caída de los precios de los activos financieros