¿Bitcoin es un valor refugio? | ¿Qué cambios aguardan tras el halving del sábado? 19/04/2024

Escuchar

Los seis grandes bancos españoles –Banco Santander, BBVA, CriteriaCaixa, BFA-Bankia, Sabadell y Banco Popular– resisten holgadamente al peor de los escenarios planteado a finales de 2018 en los test de estrés de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés).

Los seis grandes bancos españoles han tenido que hacer frente a un hipotético escenario en el que el PIB avanza este año un 0,6%, entra en recesión en 2017 con una caída del 0,8% y apenas crece en 2018; tres ejercicios en los que el paro sería superior al 21%.

En el conjunto de la Unión Europea, lo que incluye a países claves para la banca española como Polonia o el Reino Unido, se ha previsto una contracción del 1,2% este año y del 1,3% en 2017; en 2018 la economía subiría el 0,7%.

Los test de estrés difundidos por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) predicen que el conjunto del sector comunitario mantendría en un nivel saludable su ratio de capital de calidad frente activos de riesgo (CET1) en un escenario hipotético adverso para los próximos tres años.

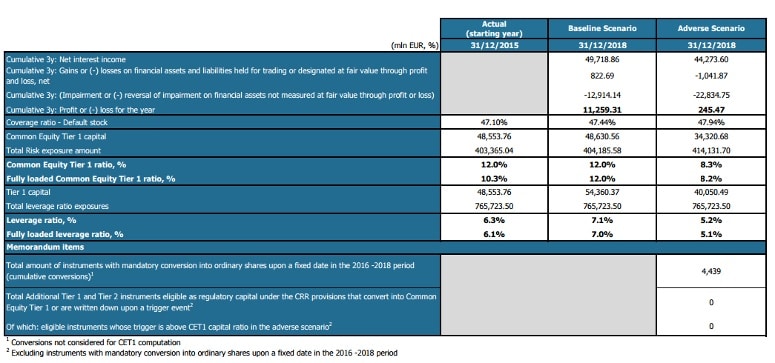

Según ha comunicado cada entidad a la CNMV, Santander logra en el escenario adverso una ratio CET1 a 31 diciembre de 2018 con criterio fully loaded del 8,2%, desde el 10,2% inicial a 31 de diciembre de 2015. Bajo este mismo escenario adverso, el ratio CET1 sujeto al calendario transitorio de aplicación de Basilea III (phase-in) es de 8,7% a 31 diciembre de 2018, lo que supone un descenso de 4,02 puntos porcentuales, desde el 12,7% inicial, ya que se incluye la entrada en vigor progresiva de las deducciones transitorias de Basilea III (2,03 puntos porcentuales). Asimismo, si se tienen en cuenta los 51 bancos que han participado en la prueba y no solo los de un tamaño comparable al Santander, el gigante que preside Ana Botín figura como el quinto que menos capital consume en el escenario adverso.

En el escenario base, el ratio CET1 con criterio fully loaded del Grupo Santander aumenta 2,99 puntos porcentuales hasta el 13,2%. Con criterio phase-in el ratio CET1 aumenta 0,53 puntos porcentuales.

BBVA, por otro lado, ha resistido una hipótesis en la que el PIB turco se desploma un 4,4 % en 2016, aunque crecería un 0,9 y un 3,4 % en los dos años siguientes, mientras que en México, su principal fuente de ingresos, la economía caería un 0,3 % en 2016 y avanzaría un 0,8 y un 2,7 % en 2017 y 2018, respectivamente. Sus ratios de solvencia en el peor escenario alcanzan el 8,1%.

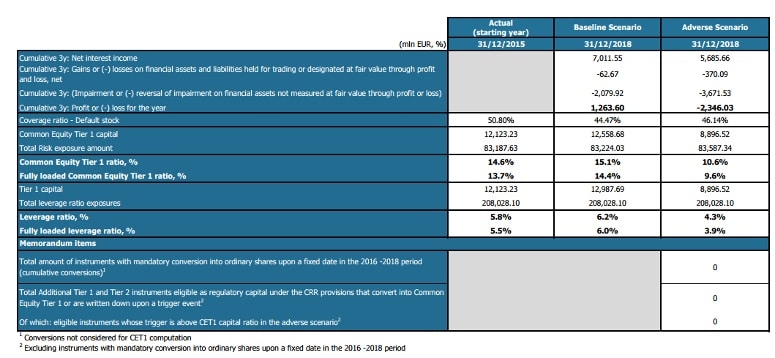

Este es el resultado de BBVA:

CaixaBank asegura que su nivel de capital de máxima calidad CET 1 alcanzaría el 8,5% a finales de 2018 en el peor escenario previsto en los test de estrés y teniendo en cuenta los futuros requerimientos. De hecho, si no se aplica de forma anticipada la normativa de capital prevista para el año 2023 la ratio de capital CET 1 de CaixaBank a cierre de 2018 sería del 9,8%, según ha calculado la propia entidad.

Además, la entidad ha llevado a cabo una permuta de activos con Criteria en el primer semestre de 2016 que reforzaría la ratio al final del escenario adverso hasta el 10,1% bajo la actual regulación o el 9,1% en términos «fully loaded», es decir, incluyendo futuros requerimientos legales. Hay que tener en cuenta que los test de estrés llevados a cabo por la Autoridad Bancaria Europea (EBA por sus siglas en inglés) no han medido la capacidad de resistencia de CaixaBank sino la del conjunto del grupo CriteriaCaixa, al que pertenece el banco.

Dicho grupo ha obtenido una ratio CET 1 regulatoria del 9,0% al final del escenario adverso y un «fully loaded» del 7,8%.

Banco Sabadell registra una solvencia de capital del 8% en el escenario más adverso.

Bankia ha pasado la prueba con mayor solvencia. En el escenario base, la solvencia de Bankia estaría en el 15,09%, mientras que en el escenario más adverso se situaría con un 10,64%. Estos son los datos mostrados por la entidad financiera presidida por José Ignacio Goirigolzarri:

Por su parte, Banco Popular muestra una solvencia del 13,45% en el escenario base, pero casi la mitad en el peor escenario previsto al caer al 7,01%, por debajo de la media del sector. «La metodología de EBA no tiene en cuenta las medidas ejecutadas con posterioridad a

diciembre de 2015, por lo que en el resultado publicado no se recoge la reciente ampliación de capital por importe de 2.505 millones de euros», ha señalado en un comunicado. A su juicio, si se tiene en cuenta la macroampliación, en 2018 en el escenario base se alcanza un CET1 phased in del 16,78% y un CET1 fully loaded de 16,78%. Con esa macroampliación, en el pero escenario se obtiene un CET1 phased in del 10,34% y un CET1 fully loaded de 9,95%.

El conjunto del sector obtiene un ratio del 9,4% en 2018 bajo ese supuesto, mientras que tan solo un banco, el italiano Monte dei Paschi di Siena, se sitúa por debajo del mínimo regulatorio del 4,5%.

Los dos principales bancos alemanes, el Deutsche Bank y el Commerzbank, que han generado dudas en los últimos meses, obtienen un ratio del 7,8% y el 7,42%, respectivamente, lejos del mínimo requerido, aunque por debajo de la media.