¿Qué ha ocurrido con HEDERA y BLACKROCK? 25/04/2024 – 25 Apr 2024

Escuchar

El gasto de los hogares en productos de Gran Consumo ha registrado un crecimiento del 0,5% en el primer trimestre de 2017, según la última entrega de las “Cuotas de la Distribución” de la consultora líder en investigación sobre el consumidor, Kantar Worldpanel.

El incremento del gasto en las secciones de frescos y la estacionalidad de la Semana Santa han marcado el arranque del año, que en términos de volumen se ha mantenido estable.

Así, los productos frescos han aumentado un 2,1% su valor de mercado respecto al primer trimestre de 2016, a pesar de seguir retrocediendo en volumen de compra (-1,4%). La búsqueda de productos de más calidad y una subida de precios concentrada en la sección de frutas y verduras explican en gran medida este fuerte crecimiento en valor con menos cantidad vendida.

En opinión de Florencio García, Retail Sector Director de Kantar Worldpanel, “la recuperación del mercado de frescos es una buena noticia para el sector, teniendo en cuenta que fueron éstos los que arrastraron el mercado a la baja en 2016. Aun así debemos tomarnos esta evolución con cautela hasta ver los datos de abril, cuando haya pasado el efecto estacional de la Semana Santa, para confirmar si el mercado logra despegar por fin”.

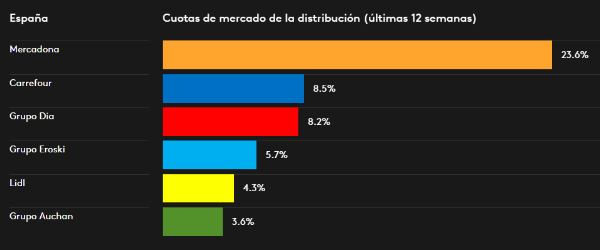

En este contexto más positivo para el sector, Mercadona bate su propio récord y alcanza una cuota de mercado del 23,6%, 0,7 puntos porcentuales más que en 2016. Tras el freno en alimentación envasada del último año, la valenciana acumula ya varios meses ganando cuota en esta sección, sumándola al crecimiento que le sigue aportando la sección de frescos.

Por su parte, Lidl se hace con un 4,3% del mercado en el primer trimestre del año, 0,4 puntos más que en ese mismo periodo de 2016. La enseña alemana continúa avanzando en su estrategia de competir en todas las secciones, reforzando sus líneas de perfumería, alimentación gourmet, e incluso textil, y logra ganar cuota en todas las grandes secciones.

Florencio García añade: «el impulso de estas cadenas hay que atribuirlo también a la importante inversión en sus locales y su ritmo de aperturas, que les permite acelerar su crecimiento e incrementar su penetración en el mercado español».

Carrefour refuerza su segunda posición en la distribución española con un 8,5% del mercado (+0,1pp), logrando paliar la mala evolución del canal hipermercado en España con su estrategia de omnicanalidad, donde el canal online y los formatos de proximidad tienen cada vez un mayor protagonismo. Esto permite al grupo francés volver a crecer en las cestas de rutina y así crecer en la sección de frescos.

Con evoluciones opuestas se encuentra Grupo DIA, que con un 8,2% del mercado mejora ligeramente su dato de febrero, pero que en comparación con el mismo periodo de 2016 retrocede 0,5 puntos. El empuje de sus nuevas enseñas, La Plaza y Clarel, no es suficiente para mantener la cuota del grupo español, que pierde peso con su formato de tienda más clásico, ante la cada vez mayor competencia en los centros urbanos. Florencio García opina: “habrá que ver en los próximos meses el impacto de la reciente reestructura de sus unidades de negocio, y cómo impacta su acuerdo con Eroski para negociar en conjunto por la marca de distribución”.

Eroski (del 6% a 5,7% del mercado) mantiene la línea de los últimos meses, y sus buenos datos en Galicia y su posición dominante en el País Vasco se ven perjudicados por la venta de superficie que ha mantenido durante 2016 en el resto de regiones. Auchan, por su parte, mantiene su cuota 3,6% (-0,1 pp), afectado por la pérdida de atractivo de su principal formato de negocio, el hipermercado.

El buen posicionamiento en productos frescos permite a las enseñas regionales mantener sus cifras de crecimiento en el arranque de 2017. Con ejemplos en prácticamente todas las regiones, destacan casos como Consum o Condis, que logran evoluciones a doble dígito en el primer trimestre del año. El otro discounter alemán, Aldi, crece también a un ritmo similar, manteniendo su línea del pasado año.

El e-commerce de gran consumo creció un 22,2% en el primer trimestre del año. En este periodo uno de cada diez hogares españoles compró alimentación para el hogar vía online. Florencio García concluye: “a pesar de su todavía reducido tamaño, la rápida evolución de este canal le constituye como uno de los motores del crecimiento de categorías como alimentación envasada, productos para bebé o algunas categorías cosméticas, marcando lo que debe ser el camino de su desarrollo en este 2017, y pasando de ser un canal de recurso esporádico, a un canal de compra habitual para el hogar español”.