¿Bitcoin es un valor refugio? | ¿Qué cambios aguardan tras el halving del sábado? 19/04/2024

Escuchar

Las Cajas de Ahorro, bancos y cooperativas de crédito en España han pasado de las 350 registradas en 2005 a apenas 45 en 2017. De las Cajas de Ahorro, solo quedan en pie, y fuera de la gestión del Gobierno a través del FROB, dos, entre las que está la Caja de Ahorros de Ontinyent.

En ese mismo período, las Cajas de Ahorro en Alemania han pasado de cerca de las 500 a 409 a cierre de 2016. La comparativa entre España y Alemania, la locomotora de Europa. es odiosa en cuanto a las Cajas de Ahorro se refiere y todo lo negativo que supone para la competitividad de una economía quedar en manos de unos pocos grupo bancarios.

En 2005, en plena burbuja inmobiliaria, las cajas de ahorro en España campaban a sus anchas. De hecho, el Banco de España celebraba la aparición de dos nuevas entidades financieras que darían crédito a familias y pymes, junto con la importante labor social que tenían. No era para menos, en total había ese año 350 entidades. El número de bancos nacionales alcanzaba los 53, el número de cajas de ahorros sumaba 47 y había 85 cooperativas de crédito. Ahora, todo el sistema financiero español está bajo la supervisión del BCE, mientras que solo una de las 409 cajas de ahorro alemanas está bajo la lupa de los hombres de negro.

En España, fluía el crédito a pymes y empresas a través de estas entidades financieras, había competencia entre ellas y todas se centraban en conseguir la mayor rentabilidad posible. El negocio de la banca en España no solo se encorsetaba dando crédito o atrayendo a la clientela con regalos, también se imponía la obra social como un importante pilar de cara a la sociedad. Durante aquella época dorada para la banca, la obra social de Caja Madrid, por ejemplo, alcanzaba los 161 millones de euros, una cantidad que se ha rebajado a poco más de 30 millones en 2013, una caída del 80%.

También en 2005, Narcís Serra, un ex político metido a banquero y hombre de negocios, se hacía cargo de una de las mayores cajas de ahorro de Cataluña, Caixa Cataluña, un cargo que ocuparía hasta la intervención por parte del Banco de España en 2010.

Serra fue imputado por subirse el sueldo y el de sus consejeros justo antes de la fusión con otras dos cajas, las de Manresa y Tarragona, fusionadas después en Unnim y vendida por un euro al BBVA. Pese a su cargo de presidente, la Generalitat de Cataluña permitió a Narcís Serra ocupar un puesto en el consejo de administración de Gas Natural Fenosa y de Telefónica. Cataluña Caixa pasó después a llamarse Catalunya Banc y finalmente fue comprada por BBVA por valor de 600 millones de euros. A los contribuyentes les ha costado más de 12.000 millones, que no volverán a recuperarse.

Son ejemplos de cómo la desaparición de las cajas de ahorro han reducido la competencia en el sector en España, junto con la caída del crédito y la formación de un oligopolio.

En 2010, se inició un proceso de concentración del sector, pasando de las 47 cajas de ahorros en 2005 a solo 34, mediante la creación de 7 nuevas cajas y las dos intervenidas -Caja Castilla La Mancha (CCM) y CajaSur-. Todas ellas pasarían después a crearse en bancos. Ahora solo quedan en pie dos cajas de ahorro, Caixa Ontinyent y Caixa Pollença.

El resto fue vendida a entidades financieras u obligadas a transformarse en bancos. Ahora quedan ABANCA, Banco Castilla-La Mancha, Banco Mare Nostrum (BMN), Bankia, CaixaBank, CajaSur Banco, EspañaDuero, Ibercaja Banco, Kutxabank, Liberbank y Unicaja Banco. Solamente Caixa Ontinyent y Caixa Pollença no realizaron el traspaso y quedaban fuera de este gran movimiento.

El banco de España afirmaba que las fusiones y extinciones de las cajas de ahorro eran «necesarias» para mejorar la eficiencia, una mayor capacidad de generar beneficios, el aumento de la productividad y reforzamiento de la solvencia. No obstante, se olvidaba de una de las bases para que la economía de mercado funcione: la competencia.

Algunos expertos creen que en España el crédito quedará en manos de 7 entidades financieras como máximo, otros suben el número a solo 13 entidades, es decir, un 96% menos que hace solo 12 años. De esta forma, la actuación de uno solo de los grandes será seguido por el resto de entidades, como está pasando en la actualidad y como ocurre en sectores como el eléctrico y el tabaco, entre otros.

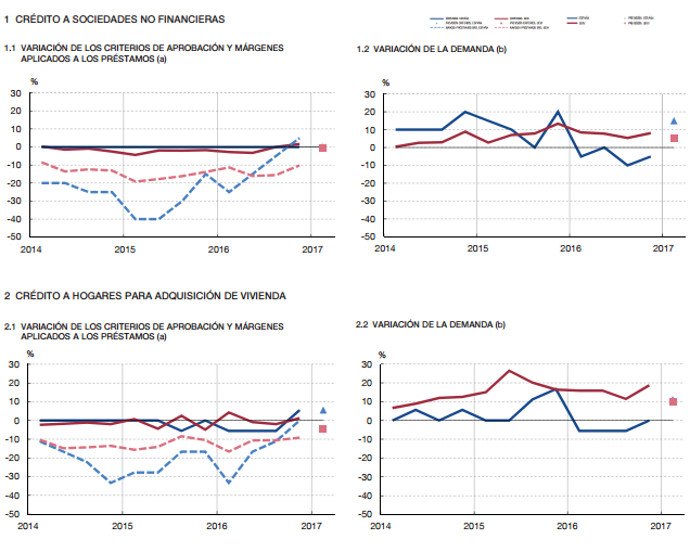

Las pymes, tanto en España como en el resto de Europa, solo pueden hacer su negocio si consiguen el crédito. En la España de 2005 no había apenas problema, ya que todas las entidades financieras lo concedían, en la España de 2017 se han endurecido las condiciones aún más que en el resto de Europa. Así lo pone de manifiesto el Banco de España en un reciente informe, donde se asegura que las cláusulas para conceder crédito se han endurecido ligeramente, mientras en España permanece invariable respecto al pasado año. Aún así, la concesión del crédito en España es más restrictiva que en Alemania.

Oferta y demanda del crédito en España y el resto de países de la UE.