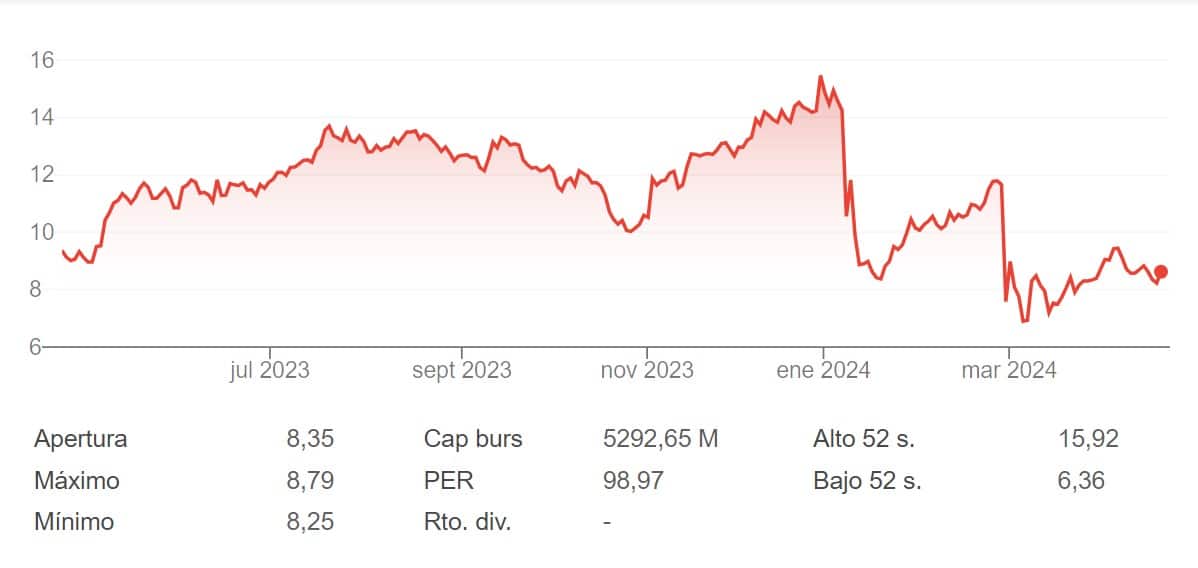

¿Qué ha ocurrido con HEDERA y BLACKROCK? 25/04/2024 – 25 Apr 2024

Escuchar

La elevada inflación y la subida de los tipos de interés, con un euríbor disparado por encima ya del 2,5%, complica cada vez más la situación de las familias españolas y las que se consideran altamente endeudadas, aquellas que destinan más del 40 % de sus ingresos al pago de deudas, podrían superar ya el millón y medio.

El Banco de España estima que la proporción de familias con deuda que pasarían a tener una carga financiera elevada aumentaría en España casi 4 puntos porcentuales ante la actual coyuntura, lo que se traduce en que cerca de 350.000 hogares pasarían a estar altamente endeudados.

Según la encuesta financiera de las familias, a cierre de 2020 el 10,9 % de los hogares endeudados destinaba más del 40 % de su renta al pago de esos compromisos, lo que equivaldría a unos 1,17 millones de hogares; aunque se desconocen los datos de 2021 y lo que va de 2022, si llegara al 15 %, la cifra superaría ya el millón y medio.

Ante esta realidad y el previsible aumento del euríbor, el principal indicador de referencia de las hipotecas a tipo variable en España, el Día de la Educación Financiera que se celebra este lunes cobra aún mayor relevancia que la sociedad adquiera algunos conceptos básicos para tomar decisiones con mayor conocimiento, como por ejemplo la posibilidad de cambiar una hipoteca variable por una fija.

El Banco de España, en el portal del cliente bancario, recomienda echar cuentas y valorar bien el cambio, pero si finalmente se decide pasar una hipoteca de tipo variable a fijo, explica, hay tres formas de hacerlo: una novación, una subrogación o una nueva hipoteca.

En el primer caso, el cliente recurrirá a su mismo banco para cambiar las condiciones de la hipoteca y, si le convence la oferta, que tendrá que estudiar y formalizar ante notario, tendrá que pagar una comisión a la entidad en base al importe pendiente de pago.

En la subrogación, sin embargo, el cliente traspasa su hipoteca a otra entidad. Para ello, el nuevo banco deberá presentarle una oferta vinculante con las condiciones de la nueva hipoteca, aunque su anterior entidad tiene derecho a igualarla o incluso mejorarla.

Los gastos asociados a la subrogación de una hipoteca suelen ser superiores a los de la novación, recuerda el Banco de España.

Para los casos más graves, desde el portal kelisto proponen negociar con la propia entidad una carencia o una ampliación del plazo de amortización, aunque advierten de que a la larga podría tener consecuencias negativas.

En cualquier caso, serían más llevaderas que la opción de recurrir a la reunificación de deudas, según explican desde la Asociación de Usuarios Financieros, Asufin.

La tarjeta bancaria es la deuda más frecuente que se incluye en la reunificación, presente en un 92,30 % de estas operaciones, seguida del préstamo personal, con un 76 %; de las hipotecas, con un 59,2 % y de los minicréditos, que se sitúan ya en un 42,3 %, añade Asufin.

Sin embargo, el principal problema de la reunificación de deudas es el sobrecoste que conlleva y que la misma asociación cifra de media en más de 71.000 euros, frente a los 21.000 euros que soporta una familia tipo con hipoteca y préstamos.

Es decir, el pago total de los intereses tras una reunificación de deudas triplica a los que se pagarían sin recurrir a esa fórmula, aunque tiene el gancho de que rebaja la cuota que paga el cliente, lo que explica que más de la mitad de usuarios crea que está ahorrando.

«La realidad es que esta sensación de ahorro en la cuota mensual es un espejismo, porque el coste total de devolver todos los préstamos se ha multiplicado por tres», apuntan desde Asufin.

En la mayoría de los casos, la vía para reunificar deudas pasa por firmar una hipoteca, aunque en casi cuatro de cada diez operaciones se recurre a un préstamo personal.

Partiendo de un supuesto de una familia que destina 2.271 euros al mes al pago de sus deudas, incluyendo hipoteca y distintos préstamos personales, además de financiación con tarjetas, la reunificación puede hacer que la cuota mensual se reduzca hasta 528,49 euros, lo que supone una reducción del 76,7 %.

A corto plazo el resultado positivo es «evidente», ya que la tasa de endeudamiento original, que en ese supuesto era del 71 % porque los ingresos de la familia eran de 3.200 euros, se reducen a una media del 17,60 %, muy por debajo del 30-35 % recomendado.

El problema principal de este tipo de operaciones, advierte la asociación, es que el alargamiento del plazo aumenta el coste de intereses: lejos de eliminar deuda, como puede parecer, la aumenta.

Si el plazo medio ponderado (teniendo en cuenta el peso de cada una de las deudas contraídas en el ejemplo) era de 6 años y medio, ahora pasa a ser de 30 años, es decir, aumenta 23,5 años (4,6 veces).

El tipo de interés de la deuda actual de esa misma familia era del 5,41 % y con la reunificación baja hasta una media del 3,92 %, un descenso cuyo efecto se diluye al aumentar el plazo, lo que supone que se están pagando intereses durante más tiempo.

Todo ello se traslada al precio de la deuda, que sube un 336,70 %, equivalente al pago de 71.019 euros más, en concepto de intereses, como resultado de restar el coste de la deuda original, de 21.091 euros, al coste medio de reunificarla, 92.110 euros.