¿Bitcoin es un valor refugio? | ¿Qué cambios aguardan tras el halving del sábado? 19/04/2024

Escuchar

Banco Santander obtuvo un beneficio atribuido de 2.571 millones de euros en el primer trimestre de 2023, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes.

Ana Botín, presidenta de Banco Santander, señala que “hemos tenido un muy buen comienzo del año, con un aumento interanual de los ingresos del 13% gracias al fuerte crecimiento de clientes y de los volúmenes. El crédito y los depósitos subieron un 3% y un 6%, respectivamente. El incremento de doble dígito de los ingresos, la mejora de la eficiencia y la buena calidad crediticia nos permiten alcanzar un retorno sobre el capital tangible del 14,4%, por encima del 13,4% de 2022, al mismo tiempo que mantenemos una gran fortaleza de balance.

Botín ha añadido que «estamos avanzando en nuestra simplificación y transformación comercial, y el creciente valor del grupo y nuestro negocio y red globales vuelven a quedar patentes en nuestros resultados: el 39% de los ingresos procede de Santander CIB, Wealth Management & Insurance, PagoNxt y Auto. A pesar de la reciente volatilidad, esperamos cumplir nuestros objetivos para 2023 tras lograr un incremento del 5% en el valor contable tangible por acción más el dividendo en efectivo por acción desde el inicio de año.Nuestros equipos siguen apoyando a los clientes y generando valor para los accionistas.”

El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

El grupo continuó aumentando su base de clientes, con nueve millones más en los últimos 12 meses, hasta un total de 161 millones. Los recursos de clientes aumentaron un 5%, hasta los 1,12 billones de euros, gracias al buen crecimiento de los depósitos (+6%) en todas las regiones, apoyado tanto en clientes particulares como en Santander Corporate & Investment Banking (Santander CIB). Los depósitos se redujeron un 2% frente al trimestre anterior debido a caídas estacionales en Santander CIB en enero; sin embargo, los depósitos totales subieron nuevamente desde febrero, prueba de la buena marcha del negocio.

Los créditos aumentaron un 3%, con las hipotecas y el crédito al consumo creciendo un 2% y un 9%, respectivamente. La cartera crediticia se mantiene muy diversificada tanto por líneas de negocio (hipotecas, empresas, auto y CIB) como por geografías.

El continuo foco de Santander en la vinculación de sus clientes y la innovación digital han permitido al banco situarse entre los tres primeros puestos en satisfacción de cliente en ocho países, según los rankings de recomendación de Net Promoter Score (NPS). El grupo continúa avanzando en la simplificación de su oferta comercial y acelerando su transformación digital para ofrecer un mejor servicio a sus clientes y construir un banco digital con oficinas.

El aumento de la actividad propició un crecimiento del 14% en el margen de intereses (+15% en euros corrientes), con un incremento especialmente alto en Portugal (+54%), Polonia (+47%), España (+46%), y Reino Unido y México, que suben un 14%. En Sudamérica, el crecimiento de doble dígito en los volúmenes y los mayores tipos de interés todavía no se aprecian en el crecimiento del margen de intereses, debido a la sensibilidad negativa de algunos países a las subidas de tipos, como Brasil y Chile. Santander está bien posicionado para beneficiarse del nuevo ciclo de tipos de interés.

Los ingresos por comisiones crecieron el 7% (+8% en euros corrientes), hasta 3.043 millones de euros. Los negocios globales y de red del grupo, CIB, Wealth, PagoNxt y el negocio de financiación de automóviles representan conjuntamente el 43% del total de ingresos por comisiones y el 39% del total de ingresos. Los ingresos por comisiones aumentaron un 3% desde el trimestre anterior. El margen de intereses y los ingresos netos por comisiones representaron el 95% de los ingresos totales del grupo, lo que refleja la calidad de los resultados. Los ingresos totales crecieron un 12% (+13% en euros corrientes), hasta los 13.935 millones de euros, en línea con el objetivo del banco de aumentar los ingresos a doble dígito en euros constantes. Esto, junto con las mejoras de eficiencia, dieron como resultado un beneficio antes de provisiones (margen neto) de 7.790 millones, un 13% más (+15% en euros corrientes).

El fuerte repunte de la inflación provocó un aumento general de los costes (+11%). Si bien, en términos reales los costes cayeron un 1% gracias a la mejora de la productividad y la gestión activa. Como los ingresos crecieron más que los costes, la ratio de eficiencia del grupo mejoró 90 puntos básicos, hasta el 44,1%, lo que sitúa a Santander entre las entidades más eficientes de sus comparables.

El balance se ha mantenido sólido, con la ratio de morosidad en el 3,05%, tras bajar 21 puntos básicos en los últimos 12 meses y tres puntos básicos desde diciembre, gracias a la buena evolución de Europa, México y Digital Consumer Bank, mientras que la ratio de cobertura se mantuvo en el 68%. El coste del riesgo aumentó seis puntos básicos en el trimestre hasta el 1,05%, por debajo del objetivo para el año (menos del 1,2%). Las dotaciones bajaron un 3% frente al trimestre anterior, pero crecieron un 33% respecto a marzo de 2022 debido al proceso de normalización en Estados Unidos, una mayor cobertura de la cartera de hipotecas en francos suizos en Polonia y el aumento de las provisiones en Brasil, como consecuencia del aumento del crédito.

Estos sólidos resultados han permitido mejorar las métricas de rentabilidad del grupo, con un retorno sobre el capital tangible (RoTE) del 14,4%. Si el impacto del gravamen se distribuyera a lo largo del año (56 millones por trimestre), el retorno sobre el capital tangible (RoTE) del primer trimestre sería del 15,3%, camino de alcanzar el objetivo del año (por encima del 15%). El beneficio por acción (BPA) fue de 0,15 euros, un 11% más que la media trimestral de 2022. El valor contable tangible (TNAV) por acción al final del primer trimestre se situó en 4,41 euros. Si se le incluye el dividendo final en efectivo a cargo de los resultados 2022, el TNAV por acción más el dividendo por acción creció un 5% frente al trimestre anterior.

La ratio de cobertura de liquidez del grupo Banco Santander (LCR), que mide los activos líquidos frente a las salidas esperadas de efectivo a corto plazo en un escenario de estrés, fue del 152%. La ratio de financiación estable neta (NSFR), que mide el nivel de financiación estable que tiene un banco para cubrir préstamos con vencimientos a lo largo de un año, fue del 120%, en ambos casos muy por encima de los requisitos mínimos. A marzo de 2023, el colchón de liquidez, compuesto por activos líquidos de alta calidad (HQLA), superó los 300.000 millones de euros; casi 200.000 millones eran en efectivo, lo que equivale al 20% de la base de depósitos del banco. El 85% de los depósitos del banco son de clientes particulares y empresas, y aproximadamente el 80% de los depósitos de particulares están asegurado con sistemas de garantía de depósitos.

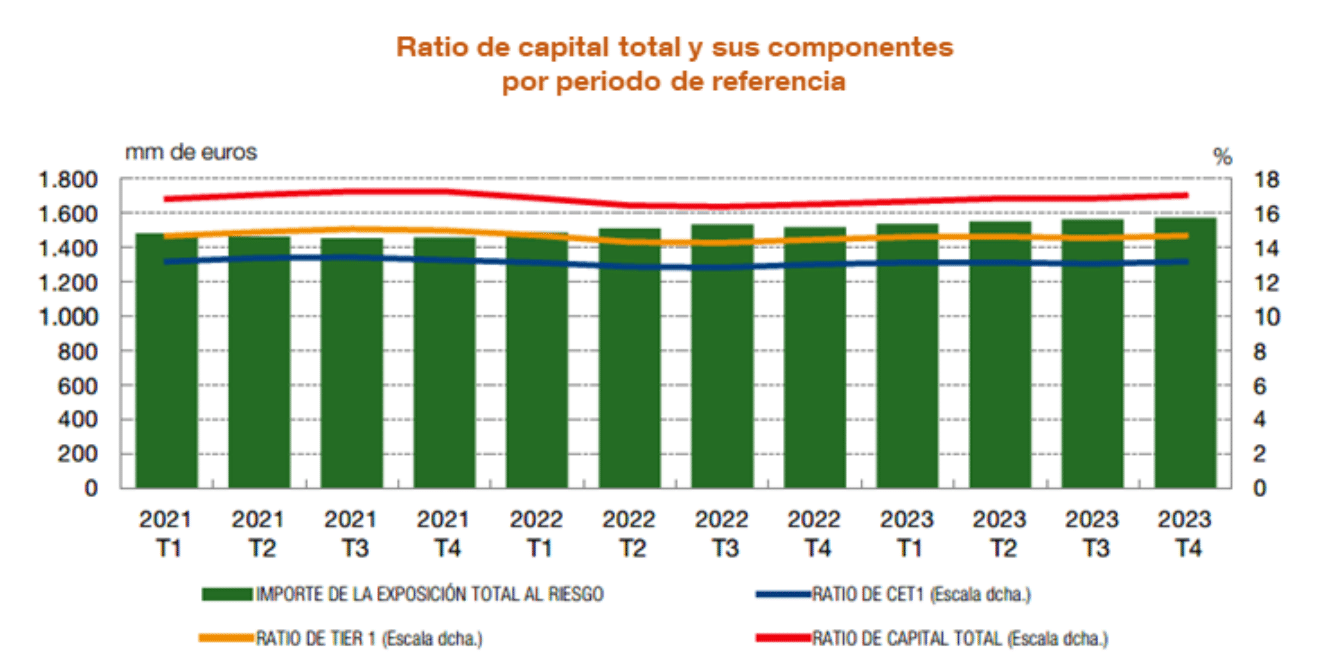

La ratio de capital CET1 fully loaded se situó en el 12,2%, en línea con el objetivo de capital, ya que el grupo mantuvo una fuerte generación de capital orgánico bruto (24 puntos básicos), que compensó el cargo de 25 puntos básicos para el pago futuro de dividendos en efectivo correspondiente a los resultados de 2023 (10 puntos básicos)2 y por el impacto del segundo programa de recompra de acciones de 2022 (15 puntos básicos). También hubo otros impactos positivos en la ratio de capital (regulatorio, mercados).

El beneficio atribuido en Europa en el primer trimestre alcanzó los 1.189 millones de euros, un 19% más frente al mismo periodo del año anterior, gracias al fuerte crecimiento del margen de intereses. El banco ha acelerado la transformación del negocio para alcanzar un mayor crecimiento de la actividad con clientes y de los ingresos, y un modelo operativo más eficiente. Los depósitos crecieron un 3%, mientras que los créditos descendieron un 2% por menor demanda y amortizaciones anticipadas. Se ha producido una fuerte mejora de la eficiencia gracias a que los costes crecieron menos que la inflación, con el coste del riesgo estable en el 0,42%.

En España, el beneficio atribuido del Banco Santander del primer trimestre fue de 466 millones de euros, un 28% más. Los ingresos subieron un 26% favorecidos por el fuerte crecimiento de clientes (más de 700.000), el margen de intereses y los ingresos por comisiones en pagos y banca mayorista. Los depósitos crecieron un 7% hasta 301.000 millones, mientras que los créditos bajaron un 3% por las amortizaciones anticipadas. El crecimiento de los ingresos superó las subidas de costes por la inflación, lo que permitió una mejora de eficiencia, que cayó 8,3 puntos porcentuales, hasta el 39,8%.

El beneficio atribuido fue de 395 millones de euros, el 11% más. Los ingresos aumentaron el 12%, gracias al fuerte crecimiento del margen de intereses. El proceso de simplificación y a la digitalización de la entidad permitió una mejora en la ratio de eficiencia al 49,3%, con el 92% de las nuevas cuentas abriéndose a través de canales digitales. El número de clientes aumentó en casi 200.000 gracias a los productos ISA (cuentas de ahorro).

El beneficio del Banco Santander se situó en 627 millones, el 28% menos, debido a que la normalización del ritmo de provisiones prevista en el negocio de auto en Estados Unidos neutralizó el buen comportamiento de México. En la región, los créditos crecieron un 6% y los depósitos un 9%. La racionalización de los productos y la simplificación del negocio avanzan bien y empiezan a generar ahorros. En Estados Unidos, el beneficio atribuido del primer trimestre fue de 300 millones de euros, un 51% menos. Se ha registrado un fuerte aumento de los volúmenes, con el crédito creciendo un 7% y los depósitos un 9%. La integración de la unidad minorista y la de auto permite al negocio de auto ser competitivo en los préstamos de mejor calificación crediticia (near-prime y prime), que ahora representan el 59% de los nuevos préstamos.

El beneficio atribuido de Banco Santander México alcanzó en los primeros tres meses del año los 359 millones de euros, un 26% más. Los ingresos aumentaron el 15%, apoyados por el incremento del margen de intereses y de las comisiones, gracias al aumento de los volúmenes y a los mayores tipos de interés. El banco ha fortalecido su posición en productos de valor añadido para incrementar la fidelización de los clientes y ha conseguido atraer a más de un millón de nuevos clientes. Los créditos aumentaron un 3% y los depósitos un 9%, impulsados por los depósitos a plazo, en un entorno de tipos de interés al alza.

El beneficio atribuido en Sudamérica se redujo el 14%, hasta los 790 millones de euros, principalmente por las mayores provisiones y al aumento de los costes por la inflación. El banco avanza en su estrategia de incrementar la conectividad entre los países de la región y en la ejecución de su agenda digital para mejorar la eficiencia y la rentabilidad. Santander ha aumentado en seis millones el número de clientes en la región, hasta casi 71 millones, gracias al fuerte crecimiento de Brasil, al mismo tiempo que ha seguido fortaleciendo los modelos de gestión de riesgos y costes. Con ello, los créditos y los depósitos en la región registraron un crecimiento de doble dígito.

El beneficio atribuido del Banco Santander Brasil ascendió a 469 millones de euros, un 29% menos, después de que el fuerte crecimiento de clientes (+6 millones) y el buen comportamiento de los ingresos por comisiones se vieran neutralizados por un aumento de los costes por la inflación y una caída del margen de intereses (-6%) con motivo de la sensibilidad negativa a la subida de tipos y de un cambio en el mix de crédito hacia activos de mayor calidad. Las provisiones aumentaron un 16% en los últimos doce meses, pero disminuyeron un 14% desde diciembre, lo que refleja la mejora de la calidad de los activos. Los depósitos aumentaron un 9% y los préstamos, un 10%.

Digital Consumer Bank, que aglutina los negocios de Santander Consumer Finance (SCF) y Openbank, obtuvo un beneficio atribuido de 244 millones de euros, un 12% menos, con motivo de la normalización de las provisiones y el gravamen temporal a la banca en España. El coste del crédito se mantuvo bajo, en el 0,48%. Las alianzas estratégicas, el leasing y los servicios por suscripción permitieron aumentar el crédito nuevo (+7%). Los mayores mercados por contribución al beneficio fueron Alemania (61 millones de euros), Reino Unido (53 millones de euros), los países nórdicos (49 millones de euros) y Francia (39 millones de euros).

El mayor banco 100% digital en Europa por depósitos, continuó aumentando la vinculación de los clientes. De hecho, la entidad alcanzó los dos millones de clientes por primera vez a finales del trimestre. La entidad opera actualmente en España, Países Bajos, Alemania, Portugal y Argentina, con planes de continuar la expansión en Europa y América.

Incluyen los negocios globales de Santander CIB, Wealth Management & Insurance y PagoNxt, volvieron a registrar un trimestre sólido, lo que supone un claro reflejo de la fortaleza de la red internacional del grupo. Santander CIB aumentó su beneficio atribuido un 30% hasta los 976 millones de euros, gracias a un crecimiento de doble dígito de los ingresos en los principales negocios, sobre todo Banca Transaccional Global, Financiación de Deuda Global y Mercados. La unidad de banca corporativa y de inversión del grupo sigue fortaleciendo su posición como asesor estratégico, gracias a una sólida oferta de productos y servicios especializados de valor añadido, como la transición energética y de la transformación digital.

Los negocios de banca privada, gestión de activos y seguros del grupo también registraron sólidos resultados. El neneficio atribuido en el primer trimestre creció un 62%, hasta los 377 millones de euros. Los ingresos totales aumentaron un 43%, lo que refleja la mejora de los márgenes y los ingresos por comisiones.