Reacción de las criptos a la guerra | Runes de Bitcoin 23/04/2024

Escuchar

El Grupo Bankinter abre el ejercicio 2023 consolidando su actividad en todas las líneas de negocio, cada vez más diversificadas, y en las diferentes geografías en las que el banco opera. Todo esto se traduce en un sustancial crecimiento de todos los márgenes de la cuenta y en el consiguiente incremento del beneficio, a pesar del impacto económico del nuevo impuesto y de un entorno de mercado no exento de dificultades.

Así, el Grupo Bankinter alcanza al 31 de marzo de 2023 un beneficio antes de impuestos de 294,4 millones de euros, un 37,4% más respecto al primer trimestre de 2022. El beneficio neto es de 184,7 millones, que supone un 19,7% más. Y todo ello a pesar de asumir en este primer trimestre el pago de la nueva tasa impositiva al sector financiero, que ha sido de 77 millones de euros.

En esa misma tendencia, todas las ratios de la cuenta experimentan importantes mejoras en el periodo comparado, que ponen de manifiesto la rentabilidad y eficiencia del negocio, la calidad de activos del banco y una solvencia reforzada.

Así, la rentabilidad sobre recursos propios, ROE, de los últimos doce meses crece hasta el 13,7% desde el 9,8% de hace un año, situándose en los niveles más elevados de los últimos años y en una posición muy principal dentro del sector, con un ROTE del 14,5%.

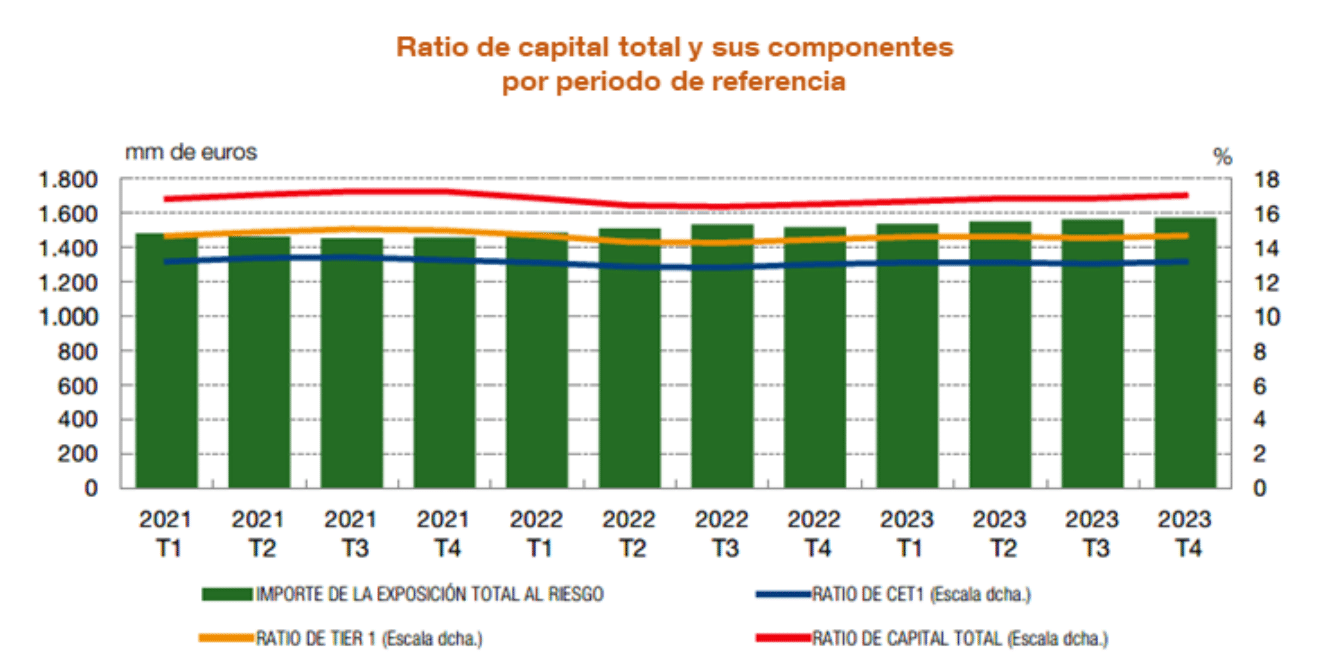

Por su parte, la ratio de capital CET1 fully loaded alcanza el 12,2%, lo que supone una horquilla de 4,5 puntos porcentuales de diferencia respecto al mínimo exigido a Bankinter por el BCE, que es del 7,73%, el nivel más reducido entre la banca cotizada en España.

En cuanto a la ratio de morosidad, se sitúa en el 2,18%, dos puntos básicos menos que hace un año, con una cobertura sobre esa morosidad que crece hasta el 66,5%. Esa ratio de mora es en España del 2,4%, frente a un dato sectorial que de media alcanza el 3,56%, con datos a enero del Banco de España.

La ratio de eficiencia mejora de forma sustancial hasta el 35,7% desde el 41,6% de hace un año. Si nos atenemos a los datos de España esta ratio se sitúa en el 33,8%, también en posiciones de cabeza en el sector.

Y en lo referente a la liquidez, cabe señalar que el volumen de depósitos sigue estando por encima del volumen de créditos, con una ratio del 102,6%, y con una LCR (Liquidity Coverage Ratio) media de los últimos doce meses que se sitúa en un cómodo 198%.

Los activos totales del Grupo cierran el trimestre en 105.945,8 millones de euros, cifra un 4,4% inferior a la de hace un año.

La cartera de créditos sobre clientes llega hasta los 73.074,7 millones de euros, lo que indica un incremento año contra año del 4,9%. De forma específica, el crecimiento de la inversión crediticia en España es del 1,7%, mientras que en el sector se produce una caída media del 0,8%, con datos a febrero del Banco de España.

En cuanto a los recursos minoristas de clientes cierran el trimestre en un volumen de 74.262,3 millones de euros, con una caída del 1,2% frente al mismo dato al cierre de año, como resultado de un trasvase de depósitos hacia otros productos de valor, como la renta fija o los fondos de inversión.

El patrimonio de estos productos se ha incrementado de forma muy especial en este trimestre: 3.100 de incremento en el patrimonio de renta fija y 1.500 millones de incremento en fondos de inversión. Si tomamos un horizonte temporal más largo, observamos que los recursos minoristas han crecido a un ritmo muy consistente, multiplicándose por 1,8 en los últimos diez años.

Todos los márgenes de la cuenta muestran crecimientos muy importantes, producto del incremento de los tipos de interés, por mayores volúmenes de negocio y por una actividad comercial más orientada hacia productos de inversión de superior aportación de valor para el cliente, que generan paralelamente más comisiones.

El margen de intereses de este primer trimestre del año alcanza los 522,2 millones de euros, lo que representa un crecimiento del 63,2%, con un margen de clientes que ha acentuado su tendencia al alza especialmente en los dos últimos trimestres.

El margen bruto, por su parte, se sitúa al 31 de marzo en 615,9 millones de euros, lo que supone un alza del 23,3%, y ello a pesar del impacto que producen en la cuenta los mayores costes regulatorios, que suman lo equivalente a un 14% de ese margen bruto, con especial peso del nuevo impuesto a la banca, cuya cuantía asciende a 77 millones abonados íntegramente en este trimestre.

Un 22% de este margen bruto procede de los ingresos por comisiones de servicio, que han sumado en estos tres primeros meses 153 millones de euros, un 4% más, con especial crecimiento de las comisiones provenientes de actividades como el negocio de cobros y pagos y el de intermediación de valores, entre otras.

Y en cuanto al margen de explotación antes de provisiones suma en el trimestre 396,3 millones de euros, con un crecimiento en el periodo analizado del 35,8%, tras absorber unos costes operativos que se elevan un 5,7%, si bien de forma muy inferior al crecimiento de los ingresos.

La actividad de negocio del banco se ha adaptado a los cambios de tendencia del entorno, poniendo de manifiesto que el banco es capaz de orientar su estrategia en función del momento y las necesidades de los clientes. Todo ello en un contexto de alta competitividad en el sector, elevada volatilidad y cierta incertidumbre económica.

El negocio de Empresas, que realiza la mayor aportación a los ingresos del grupo, presenta un crecimiento de la cartera crediticia del 2,9% en comparación con las cifras del primer trimestre de 2022, con un volumen de 30.300 millones de euros. Si nos fijamos solo en la cartera crediticia a empresas en España el crecimiento es del 1,3%, si bien el sector decrece en su conjunto un 0,8% con datos a febrero del Banco de España.

El volumen de líneas ICO alcanza un importe dispuesto de 5.800 millones de euros, donde destaca una ratio de mora del 4,2%.

Dentro de los segmentos de Empresas, sigue siendo relevante la buena evolución de la actividad internacional, que cada vez contribuye más al margen bruto, con un volumen de inversión de 7.600 millones de euros, un 11% superior a la misma cifra al cierre de marzo de 2022. Nuevos servicios, como el denominado ‘Supply chain finance’, están encontrando una excelente acogida entre los clientes, tras alcanzar un crecimiento en volumen del 90%, en comparación con las cifras al cierre de año.

En cuanto al negocio de Banca Comercial, el crecimiento de la actividad de gestión y captación de nuevos clientes se produce de forma paralela en los dos grandes segmentos de clientes en los que se estructura esta área de personas físicas.

En Banca Patrimonial, que agrupa a los clientes de mayor potencial económico, el volumen de patrimonio gestionado asciende a 53.900 millones de euros, un 6% más sobre la misma cifra al cierre de marzo de 2022, o lo que es lo mismo 3.200 millones de euros más.

Por lo que se refiere a Banca Retail, que engloba al resto de clientes, el patrimonio llega hasta los 42.300 millones, 1.900 millones de euros más que hace un año, o un 5% de crecimiento. Entre ambos segmentos, Banca Patrimonial y Banca Retail suman un patrimonio global al cierre de marzo de 96.200 millones de euros.

En las diferentes categorías de productos de inversión, destaca el buen comportamiento de los fondos de inversión. Los fondos de Bankinter Gestión de Activos crecen en más de 1.000 millones de euros respecto al primer trimestre de 2022, un 9,7% más; y los fondos de inversión de terceros lo hacen en un 1,6%, 303,2 millones de euros más.

La cuenta nómina conserva la capacidad de captación de un producto que ha marcado tendencia a lo largo de sus más de 10 años de trayectoria, con un saldo que se sitúa a 31 de marzo en 15.300 millones de euros.

En el lado del activo, la cartera de hipotecas residenciales suma al cierre de este primer trimestre un volumen de 34.300 millones de euros, agrupando el negocio hipotecario de todas las geografías, frente a los 32.000 millones de hace un año. El crecimiento de la cartera hipotecaria en España ha sido del 1,9%, comparando ambos primeros trimestres, 2023 vs 2022, frente a unos datos sectoriales que a febrero decrecían un 1,1%.

Durante este primer trimestre de 2023, la nueva producción hipotecaria, incluyendo todas las geografías y marcas del Grupo, ha sumado 1.700 millones de euros, un 2% más que en el primer trimestre del año ejercicio.

El comportamiento de la actividad comercial de Bankinter ha sido exitoso en todos los países en los que el banco está presente, con especial incidencia en Portugal en cuanto al crecimiento del balance y de los márgenes. La cartera de inversión del banco en este país llega hasta los 8.400 millones de euros, con un crecimiento anual del 17%.

Y los recursos de clientes se incrementan un 5%, hasta los 6.600 millones. La cuenta de resultados experimenta buenos crecimientos en todos los márgenes, con un margen de intereses un 114% superior al de hace un año y un margen bruto un 79% arriba. Con todo ello, y pese a un ligero repunte de los gastos, el resultado antes de provisiones se sitúa en 50 millones de euros (+159%); y el resultado antes de impuestos de esta filial, en 43 millones de euros, que representa un alza del 177%.

El negocio operado por la filial de consumo, Bankinter Consumer Finance, también refleja un impulso de su actividad comercial. La cartera de inversión asciende a 5.700 millones de euros, un 50% por encima de la de hace un año. Del total de esa cartera, 2.800 millones corresponden a préstamos al consumo, que crecen un 37% en el año, y 1.600 millones corresponden a hipotecas comercializadas en Irlanda bajo la marca Avant Money, que consolida sus datos en esta filial. La cartera hipotecaria en este país ha crecido un 179% en un año.

La marca Avant Money suma en global, incluyendo las hipotecas, un volumen de inversión de 2.300 millones de euros, que es un 102% superior a la cifra de hace un año, con una ratio de mora de apenas un 0,4%.

Y en lo que se refiere a EVO Banco, la marca digital del grupo Bankinter, evidencia los resultados de una exitosa campaña comercial basada en la captación de clientes de un marcado perfil digital. El volumen de inversión crediticia alcanza los 2.967 millones de euros al cierre de este primer trimestre, un 48% por encima de las cifras de hace doce meses. Solo en este primer trimestre de 2023, la nueva producción hipotecaria de EVO Banco fue de 299 millones de euros, un 64% más que en el primer trimestre del año anterior.