Sara Anguera. La Declaración de la Renta de este año ha introducido una serie de cambios para todos los trabajadores, aunque también se han introducido una serie de cambios para aquellos ciudadanos pensionistas.

En primer lugar, la declaración de impuestos es un proceso fundamental mediante el cual se proporciona a la entidad fiscal correspondiente, ya sea la DIAN o la Agencia Tributaria, información detallada sobre los ingresos, activos, gastos y deducciones de un individuo durante un año fiscal específico. Esta información se utiliza para calcular la cantidad de impuestos que el contribuyente debe pagar o tiene derecho a recibir como reembolso, teniendo en cuenta su situación personal y familiar.

Es importante tener en cuenta que no todos los ciudadanos están obligados a presentar la declaración de impuestos; esta responsabilidad está determinada por los niveles de ingresos anuales y otros criterios definidos por la legislación tributaria vigente.

La nueva fecha para la Declaración de la Renta 2023

La campaña de impuestos de este año, correspondiente al ejercicio fiscal 2023-2024, ha experimentado una serie de modificaciones y novedades introducidas por Hacienda durante la legislatura anterior, las cuales afectarán a los contribuyentes que superen cierto umbral de ingresos. Por lo tanto, es recomendable mantenerse bien informado para evitar problemas al realizar este procedimiento.

En primer lugar, una de las novedades en esta Declaración de la Renta es que la fecha de inicio de la próxima campaña ha sido adelantada, comenzando el 3 de abril y concluyendo el 1 de julio, proporcionando un plazo definido para cumplir con estas obligaciones fiscales.

Además, se ha aumentado el umbral mínimo para la tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF) de 14.000 a 15.000 euros para los empleados asalariados que hayan recibido ingresos de dos o más pagadores, pensiones compensatorias del cónyuge o anualidades por alimentos no exentas. Esto significa que aquellos individuos cuyos ingresos sean inferiores a 15.000 euros no estarán obligados a presentar la declaración de impuestos este año.

¿Qué pensionistas están obligados a hacer la Declaración de la Renta?

Por otro lado, ¿cuáles son los cambios se han introducido en esta nueva declaración de la renta para los pensionistas?

En primer lugar, hay que aclarar que no todos los pensionistas están obligados a entregar la declaración de la renta, aunque la página de la Agencia Tributaria afirma que es aconsejable hacerlo.

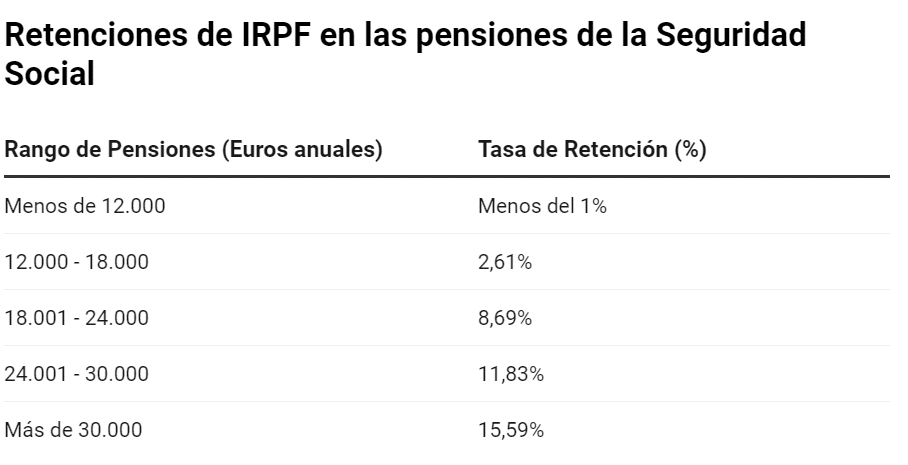

Aún así, los pensionistas que sí que tendrán que presentar la Declaración de la renta siguen la forma de tributar del resto de los españoles, es decir, todos los jubilados que ganen más de 22.000 euros brutos al año deben hacer su Declaración de la Renta. Igualmente, aquellos cuyos ingresos superen los 15.000 euros anuales, provenientes de dos fuentes de ingresos distintas, también deben hacerlo. En este caso, se requiere que los ingresos del segundo pagador superen los 1.500 euros para obligar a la declaración.

La legislación fiscal en España establece que las pensiones que superen el importe anual legalmente establecido están sujetas a tributación conforme a las normativas del Impuesto sobre la Renta de las Personas Físicas (IRPF). No obstante, existen excepciones relevantes que permiten a ciertos beneficiarios de pensiones retener una parte considerable de sus ingresos de jubilación sin enfrentar una carga tributaria significativa.

Los pensionistas que no tienen que hacer la Declaración de la Renta

Por un lado, las personas que reciben pensiones contributivas de incapacidad permanente, especialmente en los casos de incapacidad absoluta y gran invalidez, no estarán obligados a presentar el IRPF. Por otro lado, las personas que reciban pensiones de clase pasivas estarán exentas de presentar el IRPF.

Las prestaciones por nacimiento y cuidado de un menor, así como las pensiones de orfandad o las que son a favor de nietos o hermanos no tendrán que presentar el IRPF. En caso de que la pensión de jubilación es derivada de un acto de terrorismo se estará exento de presentar la renta y, en caso de víctimas de la Guerra Civil, en los casos de los beneficiarios que sufrieron mutilaciones o daños importantes durante la guerra, tampoco tendrán que presentar la renta.

Por otro lado, la página web de Hacienda también menciona que hay ciertos pensionistas exentos de tributar por ciertas ganancias patrimoniales. Por ejemplo, aquellos mayores de 65 años que obtengan ganancias patrimoniales derivadas de la venta de su vivienda habitual. En el caso de las viviendas disfrutadas en usufructo, estarán exentas del IRPF, aunque no de la plusvalía municipal. Si se vende un bien distinto a la vivienda habitual y se establece una renta vitalicia asegurada, el límite será de 240.000 euros.

Además, los mayores de 65 años que opten por una hipoteca inversa tampoco estarán sujetos a tributación. Es importante considerar estos detalles para evitar errores que puedan tener consecuencias costosas al momento de realizar la declaración.

¿Cómo hacer la Declaración de la Renta si eres pensionista?

Ahora, para los casos de aquellos pensionistas que sí que tienen que declarar, las casillas a utilizar para incluir los planes de pensiones en la declaración de la Renta son principalmente las siguientes:

- Casillas 3 y 8: Se incluyen los rescates de los planes de pensiones y las contribuciones en beneficio del contribuyente realizadas por el empleador a planes de pensiones de empleo u otros sistemas de previsión social empresarial. Estas también se recogen en la casilla 427.

- Casilla 427: Se recogen las contribuciones empresariales a planes de pensiones de empleo u otros sistemas de previsión social empresarial, así como las aportaciones del propio contribuyente a planes de pensiones individuales.

- Casilla 426: Se incluyen las aportaciones a planes de pensiones de empleo o instrumentos de previsión social alternativos realizadas por el empleador, siempre que este también haya efectuado contribuciones a favor del trabajador.

- Casillas 438, 463, 464, 465, 466, 469: Se detallan diferentes tipos de aportaciones y contribuciones, así como excesos pendientes de reducir de ejercicios anteriores y del ejercicio anterior a seguros colectivos de dependencia.

- Casillas 437, 428: Se incluyen los excesos de aportación a favor del cónyuge pendientes de reducir y las aportaciones que sean a favor del cónyuge, respectivamente.

- Casillas 474, 475, 476: Se indican las aportaciones realizadas por personas con discapacidad, sus parientes o tutores, así como el total de aportaciones y contribuciones con derecho a reducir a favor de personas con discapacidad.

Las deducciones sobre el IRPF para los pensionistas

Es importante tener en cuenta que estas aportaciones son deducibles en la base imponible general del Impuesto sobre la Renta de las Personas Físicas (IRPF), con un límite máximo de deducción de 1.500 euros o el 30% de los rendimientos netos procedentes del trabajo y de actividades económicas. Este límite puede aumentar hasta los 8.500 euros en determinados casos, como consecuencia de aportaciones del trabajo o contribuciones empresariales, o si el cónyuge tiene ingresos por debajo de los 8.000 euros.

Por otro lado, para aquellos que dispongan de un plan de pensiones individual, recordar que este tipo de plan de pensiones no se debe de declarar a no ser que este se rescate, es decir, se comience a cobrar el dinero de este plan individual.

En caso de comenzar a rescatar este plan de pensiones individual, sí que habría que declarar este dinero y se deberá de declarar como renta de ahorro.

Por último, los impuestos del plan de pensiones dependen de la forma de rescate elegida, pero en todo caso, el tipo de renta es el mismo y debe ser incluido en las rentas del trabajo.