¿Bitcoin es un valor refugio? | ¿Qué cambios aguardan tras el halving del sábado? 19/04/2024

Escuchar

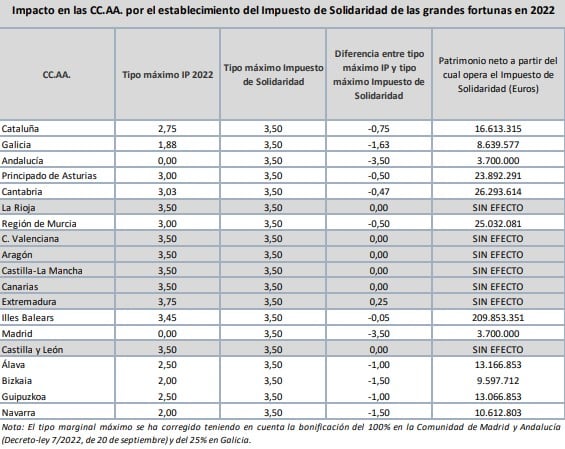

El impuesto de solidaridad sobre las grandes fortunas solo afectará a los contribuyentes de diez comunidades autónomas, con especial castigo a los contribuyentes de Madrid y Andalucía, gobernadas por el PP y donde Pedro Sánchez ha sufrido un fuerte descalabro electoral. Por el contrario, no tendrá ningún efecto en siete autonomías, de las que seis -La Rioja, Comunidad Valenciana, Aragón, Castilla-La Mancha, Canarias y Extremadura- están gobernadas por el PSOE, solo en coalición con la extrema izquierda y sus grupos minoritarios.

Fedea ha publicado este miércoles un estudio sobre el nuevo impuesto de solidaridad sobre las grandes fortunas, que estará en vigor durante dos años y que previsiblemente se aprobará este jueves en el Congreso de los Diputados.

El nuevo gravamen es deducible en el impuesto de patrimonio, por lo que no tendrá efecto en las regiones que tienen tipos superiores a los del nuevo tributo -1,7 % para fortunas de entre 3 y 5,4 millones, 2,1 % entre 5,4 y 10,7 millones y 3,5 % a partir de 10,7 millones-: La Rioja, Comunidad Valenciana, Aragón, Castilla-La Mancha, Canarias, Extremadura, Castilla y León y Extremadura.

En cambio, sí afectará a los contribuyentes que residan en las otras diez comunidades autónomas, aunque con grandes diferencias en función, precisamente, del diferencial entre los tipos que tienen fijados y los del impuesto de solidaridad.

Así, los contribuyentes de Madrid y Andalucía, donde el impuesto de patrimonio está bonificado en su totalidad, tendrán que pagar el nuevo gravamen siempre que su patrimonio supere los 3,7 millones de euros, el mínimo a partir del cual aplica.

Asimismo, tendrán que pagar el nuevo impuesto los contribuyentes que superen ciertos umbrales de patrimonio en Galicia (8,6 millones), Cataluña (16,6 millones), Asturias (23,9 millones), Murcia (25 millones), Cantabria (26,3 millones) y Baleares (209,8 millones).

Por lo que respecta a las diputaciones forales, estos umbrales se sitúan en 13,2 millones para Álava, 13,1 millones para Guipúzcoa, 10,6 millones para Navarra y 9,6 millones para Vizcaya.

A modo de ejemplo, Fedea calcula que un contribuyente con un patrimonio neto, descontada la vivienda habitual, de 4 millones de euros, tendrá que pagar 5.100 euros de impuesto de solidaridad en Madrid y Andalucía, pero nada en el resto de regiones.

En el caso de que el patrimonio sea de 15 millones de euros, la cuota a pagar del nuevo tributo oscilará entre los 21.064 euros de Guipúzcoa y los 278.364 euros de Madrid y Andalucía.

El estudio también puntualiza que las comunidades autónomas con tipos inferiores a los del impuesto de solidaridad tienen incentivos para elevar su impuesto de patrimonio, ya que de no hacerlo sus contribuyentes tendrán que pagarlo en cualquier caso, pero la recaudación irá al Estado en lugar de quedarse en la región.