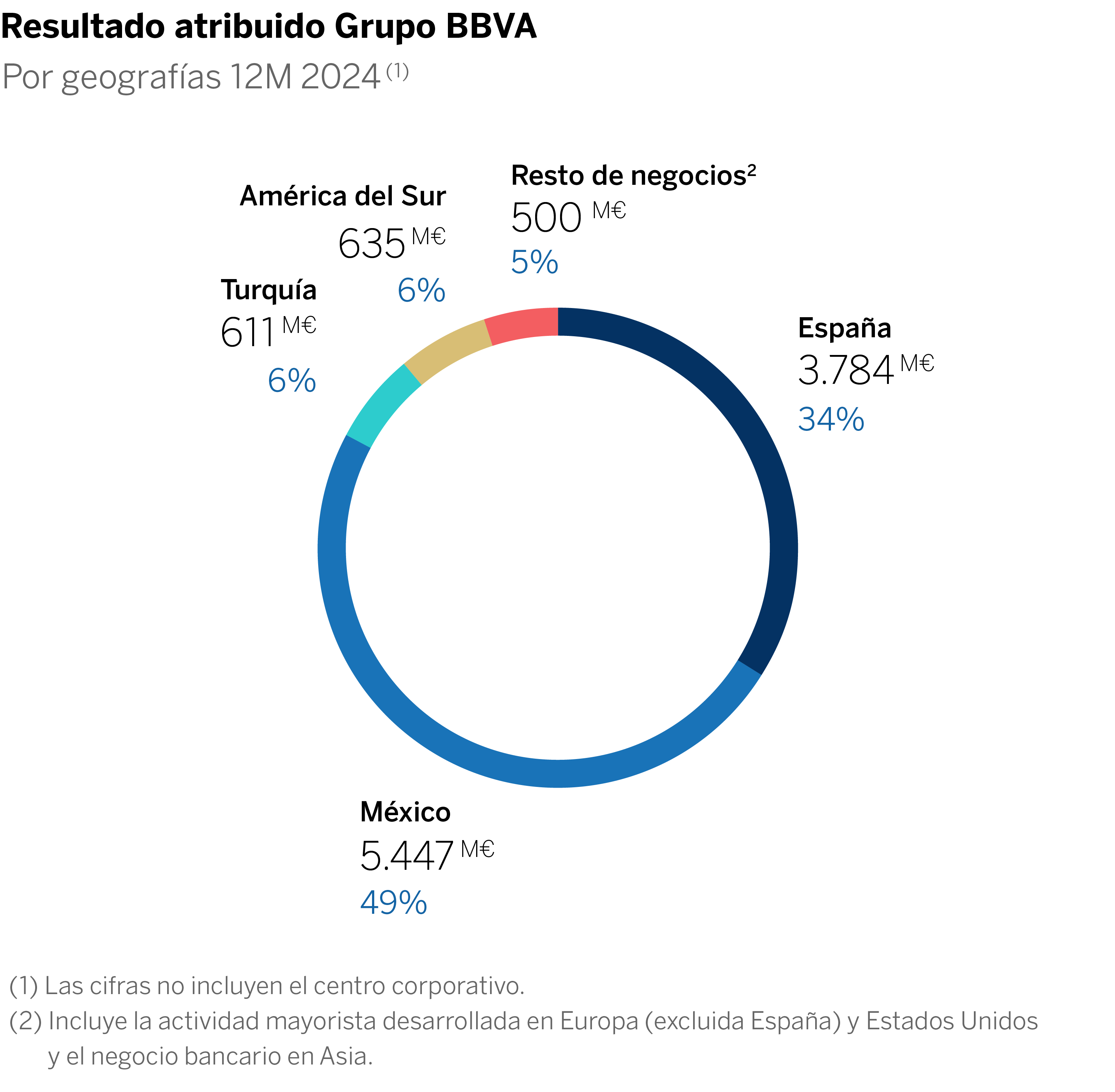

Del resultado atribuido histórico de 10.054 millones de euros en 2024 del BBVA, un 33% más que el año anterior (+25%, en euros corrientes), más de la mitad, el 54,17%, 5.447 millones, corresponde a un solo mercado, al mexicano, donde el banco vasco gana 1.663 millones de euros más que en España.

México, maná de beneficios para el BBVA

En México, destaca el dinamismo de la actividad durante el ejercicio en todos los segmentos, con un crecimiento del crédito del 16% en tasa interanual. Los recursos de clientes también crecieron con fuerza, un 12%, impulsados sobre todo por los recursos fuera de balance y los depósitos a plazo en los segmentos mayoristas. La fortaleza de los ingresos recurrentes impulsó el margen bruto un 11%. El margen neto (+12% interanual) y el ratio de eficiencia, que se situó en el 30,3%, mejoraron, a pesar del aumento de los gastos de explotación. México obtuvo un beneficio atribuido récord de 5.447 millones de euros (un 6% interanual). Los indicadores de riesgo se mantuvieron dentro de las expectativas: la tasa de mora, en el 2,7%, la de cobertura, en el 121% y el coste de riesgo en el 3,39%.

España, segundo mercado

España obtuvo un beneficio de 3.784 millones de euros en 2024, un 39% más interanual. Este positivo desempeño obedeció principalmente al buen comportamiento del margen de intereses (+15%), gracias a la mejora del diferencial de la clientela y al crecimiento del volumen de crédito: los saldos de inversión crediticia se incrementaron un 4%, con un destacado dinamismo de los segmentos de empresas. Las comisiones netas también crecieron notablemente (+8%), por la aportación de las comisiones por gestión de activos, las de seguros y valores y los ingresos por comisiones de clientes mayoristas.

Los recursos de clientes crecieron un 5% como resultado de la positiva evolución de los recursos fuera de balance, principalmente fondos de inversión y de pensiones y carteras gestionadas. La fortaleza del margen bruto (+20%) compensó el alza de los gastos de explotación (ligeramente por debajo del 5%) e impulsó el margen neto un 31%. Mientras, el ratio de eficiencia mejoró considerablemente hasta el 35,3%, frente al 40,5% de un año antes. En cuanto a los indicadores de riesgo, la tasa de mora mejoró hasta el 3,7% (frente al 4,1%), la de cobertura pasó del 55% al 59% y el coste de riesgo se mantuvo estable en el 0,38%.

Turquía y la hiperinflación

En Turquía, la inversión crediticia en liras turcas creció un 51% en tasa interanual, apoyada por los segmentos minoristas, principalmente tarjetas y crédito al consumo. El crédito en divisa extranjera aumentó un 16% por la actividad con clientes focalizados en comercio exterior. Los recursos de clientes en moneda local crecieron un 39%, impulsados por los depósitos a plazo y a la vista.

En la cuenta de resultados, destacó el incremento de los ingresos por comisiones y el resultado de operaciones financieras, que compensaron las presiones sobre el margen de intereses y elevaron el margen bruto un 41% respecto al año anterior en euros corrientes. El beneficio atribuido ascendió a 611 millones de euros (+16% en euros corrientes), impactado por un menor ajuste por hiperinflación. En cuanto a los indicadores de riesgo, la tasa de mora se situó en el 3,1%, la de cobertura, en el 96% y el coste de riesgo, en el 1,27%.

BBVA en América del Sur

En América del Sur, fue notable el crecimiento de la actividad crediticia (+17% interanual), especialmente en el segmento de empresas, y la captación de recursos de la clientela (+27%), principalmente depósitos. El área generó un resultado atribuido de 635 millones de euros, un 17% más, gracias a la fortaleza de los ingresos recurrentes. Por países, Perú generó un resultado de 227 millones de euros; Argentina, de 182 millones; y Colombia, de 90 millones. Los indicadores de riesgo en la región se mantuvieron estables: la tasa de mora, en el 4,5%, la de cobertura, en el 88% y el coste de riesgo, en el 2,87%.