Existe una creciente diversificación de las fuentes de financiación inmobiliaria desde la financiación tradicional hacia nuevos modelos de financiación alternativa como las plataformas participativas y los fondos de deuda o equity.

Los expertos del sector coinciden en que es una tendencia que crecerá exponencialmente en los próximos años. Esta es una de las conclusiones que más se ha repetido durante Real Estate Financing Forum, el evento especializado organizado por Planner Exhibitions.

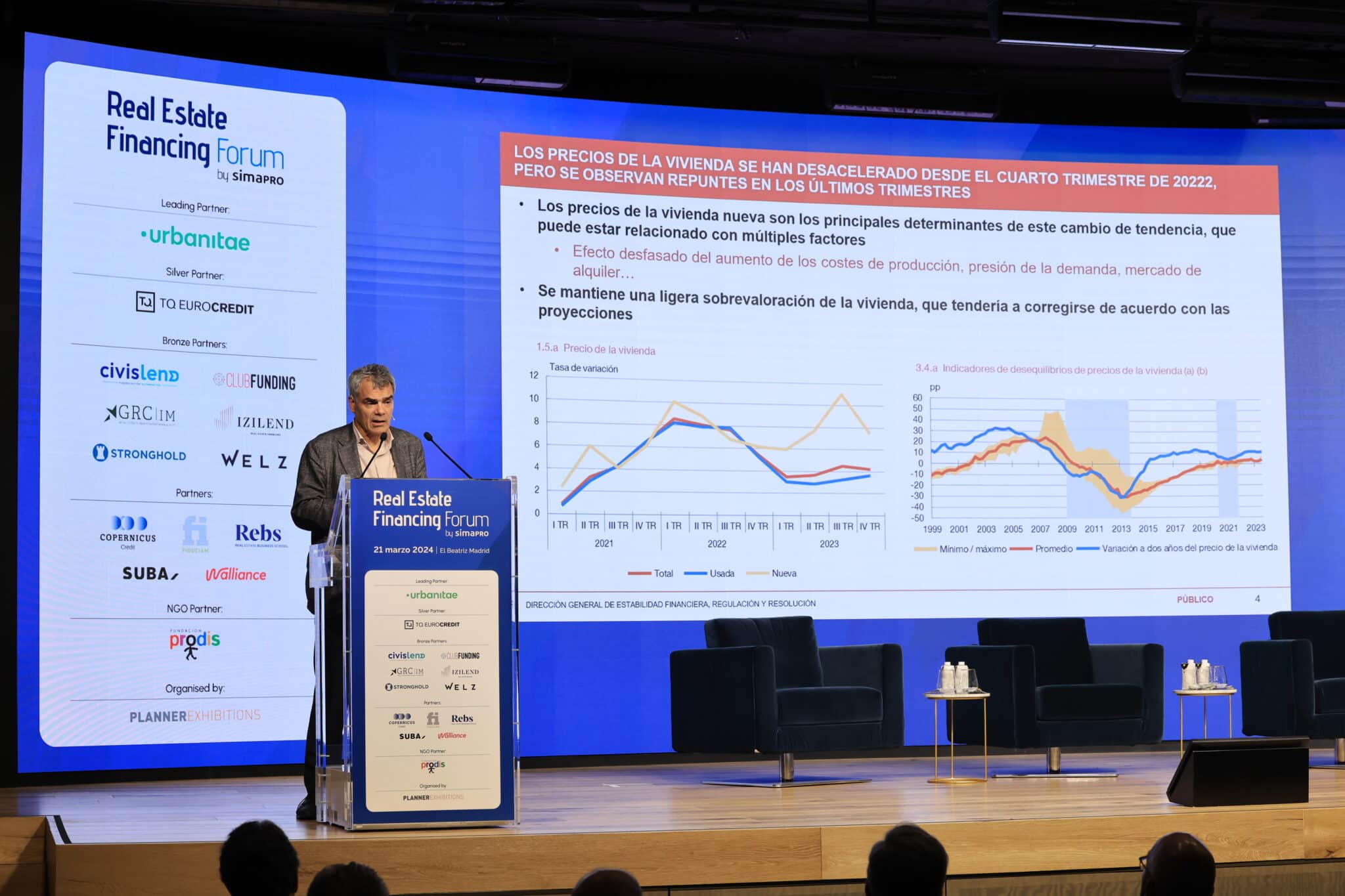

La jornada ha contado con la ponencia de Ángel Estrada, director general de Estabilidad

Financiera, Regulación y Resolución del Banco de España, que ha ofrecido una perspectiva integral

sobre el estado actual del sector y su impacto en la estabilidad financiera. La conclusión principal

es que la situación del sector inmobiliario en España es estable, gracias a una gestión prudente de las nuevas hipotecas y a una mejora de la situación financiera de las empresas del sector. No obstante, el regulador mantiene una monitorización constante para detectar los riesgos potenciales para la estabilidad financiera relacionados con el crecimiento de los precios de la vivienda, la calidad del crédito y la sensibilidad a los tipos de interés.

En el panel Perspectivas de la financiación inmobiliaria en España, se puso de manifiesto la

resiliencia que ha mostrado el sector residencial durante 2023, en el que a pesar del fuerte incremento de tipos ha registrado cerca de 590.000 transacciones, según el INE, con ventas de viviendas nuevas que han alcanzado prácticamente el 100% de lo construido, manteniéndose así por encima de los niveles previos a la pandemia. Esta situación refleja una notable recuperación y sugiere una visión de la vivienda no solo como una industria, sino como una infraestructura esencial y una necesidad social, tal como señaló José Luis Suárez, profesor y director del campus de Madrid de IESE, y como se discutió en el panel moderado por Alberto Valls, Socio de Financial Advisory en Deloitte y presidente de ULI Madrid. Además, existe un desafío notable ante el desequilibrio entre la demanda y la capacidad de producción de viviendas, especialmente en comunidades como Madrid. Todo ello en un contexto de financiación complejo, y en el que se acentúan las dificultades de acceso a una vivienda, en particular para los jóvenes. Jorge Ginés, director general de Asprima, y María José Leal, Chief Financial Officer de Aedas Homes, destacaron la necesidad de soluciones innovadoras tanto en la financiación del suelo como en ayudas destinadas a los compradores para mejorar la situación.

En el panel sobre la evolución de la financiación bancaria se ha destacado que el sector

bancario mantiene un interés activo en financiar proyectos inmobiliarios, particularmente en

ubicaciones con alta demanda de viviendas. Actualmente se pide una mayor aportación de capital

por parte de los promotores y un enfoque en la preventa como medida de seguridad y evaluación

del proyecto, una actitud cautelosa que pretende evitar errores pasados y adaptarse a las directrices

regulatorias, como señalaron Oriol Forner, director de negocio y producto promotor de CaixaBank,

y Javier Piñeiro, director de negocio promotor del Banco Santander, en el debate moderado por

Miguel Martínez, Debt Advisor Managing Director de Colliers.

La financiación a largo plazo requerida para los proyectos BTR sigue siendo un desafío para la

financiación bancaria, lo que requiere mayor colaboración pública y modelos de financiación

innovadores para hacer frente a las necesidades habitacionales del país. Santos González,

presidente de la AHE, subrayó la importancia de segmentar bien el mercado y adaptarse a sus

diferentes necesidades demográficas, mientras que los representantes bancarios han destacado la

necesidad de experiencia y solvencia en los promotores para garantizar la viabilidad y sostenibilidad de los proyectos.

Dentro de la sesión dedicada a Crowdfunding y Crowdlending, se puso de relieve la clara

tendencia alcista de esta modalidad de financiación, y se destacaron como algunas de sus

principales cualidades, la mayor agilidad y flexibilidad en los procesos de financiación en

comparación con la financiación bancaria. Como indicó Diego Bestard, fundador y CEO de

Urbanitae, “este cambio de paradigma está respaldado por un creciente apetito inversor y permite

financiar diferentes etapas de un proyecto inmobiliario, incluyendo el suelo”. “La tecnología ocupa un papel clave, pero no es el valor diferencial de estos vehículos, sin embargo, sí nos permite obtener una huella de cómo es el perfil del inversor”, ha señalado Iñigo Torroba, CEO de Civislend, en una mesa en la que también ha participado Jordi Argemi, Deputy CEO & CFO de Neinor Homes y que ha moderado Consuelo Villanueva, directora Instituciones y Grandes Cuentas de ST Sociedad de Tasación.

Deuda vscapital, una de las sesiones más esperadas, ha contado con la participación de Bernat

Martínez, Managing Director de TQ Eurocredit; Cristina Reina, Managing Director de Arcano;

Grégory Torrents, director de Inversiones de España de Clubfunding; y ha sido moderada por

Kaho Ha, Partner de GRC IM. Estos expertos han resaltado la importancia de encontrar un

equilibrio entre el equity y la deuda, abogando por la complementariedad de cada tipo de

financiación para garantizar la estabilidad y el éxito de un proyecto. Además, la experiencia y la

capacidad técnica del promotor, junto con un análisis riguroso de los cash flows y las estrategias de

venta, son cruciales para garantizar la viabilidad.

Combinar financiación bancaria y alternativa ha sido la discusión en la siguiente mesa donde

Eduardo Richi, Managing Director de Stronghold, ha destacado la complejidad de que financiación

bancaria y alternativa coexistan al mismo tiempo en un proyecto, aunque existen situaciones donde

esto puede ser factible. En esta sesión, en la que han participado Jacobo Díaz de Bustamante,

director de Inversiones de Izilend; José María Gómez-Acebo, director High Net Worth de

Urbanitae; Isabel Moro, Managing Partner de Welz, y ha sido moderada por Rosa Gallego,

directora de Operaciones de Q-Living y directora técnica de Tectum Real Estate, se ha señado

que en este momento, y provocado por la actual situación de los tipos, el diferencial entre el coste

de la financiación alternativa y la bancaria hace a la primera más competitiva que en la época de

tipos por debajo de la inflación.

En el panel dedicado a la financiación del desarrollo del suelo, los expertos participantes han

destacado la actual problemática de la escasez de suelo finalista en España y la necesidad de

industrializar su producción como factor que facilitaría la disponibilidad de financiación. Antolín

Arquillo, presidente de AEV, augura una transformación en el sector de la construcción,

proyectando que en 15 años el 50% de la misma estará industrializada. Por su parte, José Ignacio

Morales, Managing Partner & Founder de Terrano Capital, ha resaltado la importancia de la

financiación complementaria para el desarrollo del suelo, subrayando la solidez del sector

residencial y la necesidad de adaptarse a las regulaciones financieras para potenciar la inversión y

el desarrollo. Carolina Roca, presidenta de ASPRIMA, ha abordado dos frentes cruciales: por un

lado, la necesidad de incrementar la oferta de viviendas, como se expone en el Informe Trinity

recientemente presentado por la asociación, y, por otro lado, la urgencia de reformar la legislación

del suelo para atraer inversiones y mejorar la eficiencia del mercado, con soluciones sencillas que

busquen aliviar la carga financiera sobre los promotores y facilitar la recuperación de inversiones.

Todo ello se ha desarrollado en una mesa moderada por Marcos Sánchez Foncueva, gerente de la

Junta de Compensación de Los Cerros.

Dentro de la mesa de La financiación de proyectos destinados al alquiler, se han puesto de

relieve las preocupaciones del sector bajo el marco de la Ley de Vivienda. Los participantes,

Roberto Campos, director general de Avintia Inmobiliaria; Mayca Llorens, Rental Manager

Services Manager de Solvia; Juan Manuel Morante, director financiero Residencial de Grupo Lar

y la moderadora, Laura Fernández, directora general de Asval, han abordado las implicaciones de

los cambios regulatorios en el mercado, como la ralentización en los proyectos BTR, también

influida por la subida de tipos, y en la percepción de los inversores internacionales.

En la sesión ¿Cómo se está comportando la financiación de proyectos residenciales

destinados a la venta? moderada por Mamen Fernández, directora comercial de Savills, los

ponentes Rafael González-Cobos, presidente de Gupo Inmobiliario Ferrocarril; Fernando

Moliner, CEO de Activitas y María Águeda Uña, directora general de Gestiono, han destacado la

creciente importancia que tiene la financiación alternativa para los pequeños y medianos

promotores, ya que hace viable la producción de vivienda para un importante número de empresas

en un sector tan atomizado como el de la promoción inmobiliaria, en particular porque posibilita

iniciar obras sin tener el nivel de preventas que tradicionalmente exigen los bancos. Durante la

sesión se ha abogado por modelos diversificados de financiación que incluyan equity, financiación

alternativa especializada y financiación bancaria en un contexto de disciplina y rigor en el análisis

financiero de los proyectos.

La primera edición de Real Estate Financing Forum ha puesto de relieve la importancia de la

financiación en el sector inmobiliario en general y en el residencial en particular y ha aportado

soluciones prácticas ante la evolución constante de la industria inmobiliaria en España.