Detector de transferencias ilícitas de Tether con Chainalysis 22/05/2024

Escuchar

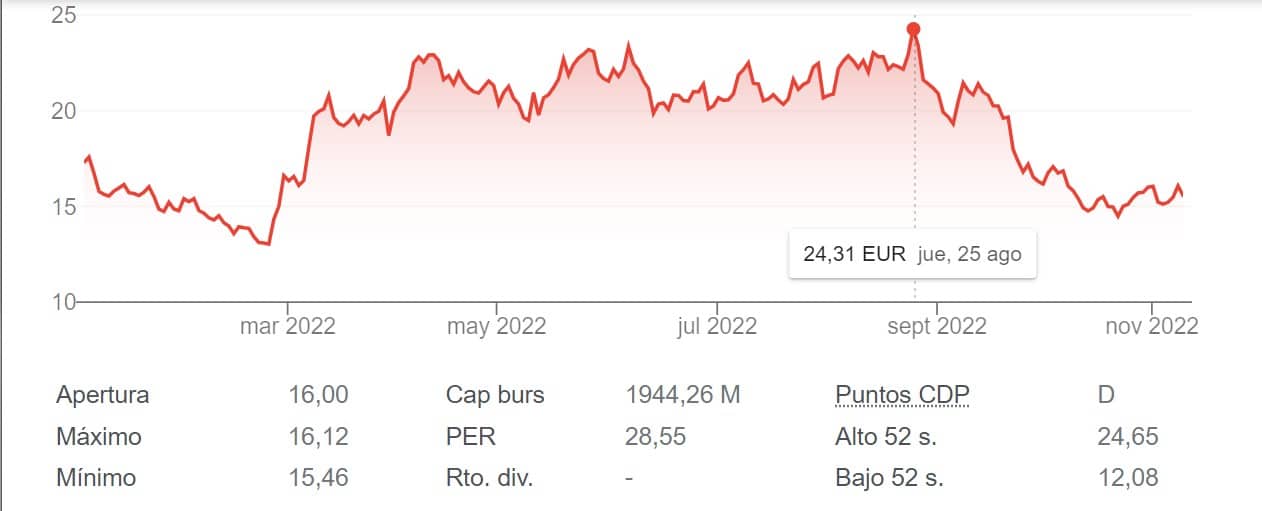

La empresas de energías renovables Solaria en 2022 ha pasado de ser uno de los mejores valores del IBEX 35 ha sufrir una fuerte caída desde que marcó máximo anual a 24,31 euros el pasado 25 de agosto. Hasta esa fecha, el valor subía mas del 41% en el Ibex 35. Desde ese fecha hasta la actualidad ha perdido el 35,99%, de esos 24,31 euros a los 15,56 euros a los que ha cerrado hoy. Si se analiza el conjunto del año, la caída, es del 10%, frente al 7,73% del IBEX 35.

Cuando a finales de febrero la Bolsa tembló con la invasión rusa de Ucrania, Solaria avanzó con paso firme. En ese momento cotizaba a un mínimo del año a 13,02 euros (23 de febrero) y en muy pocas sesiones se sitúo por encima de los 20 euros (11 de marzo). Tras un marzo convulso perdió los 20 euros, pero una vez recuperados ya no los perdió entre mayo y principios de septiembre. Cuando publicó ese ese mes los resultados del primer semestre, la acción se desarmó en Bolsa y entró en una espiral bajista que no ha logrado superar.

Según los últimos resultados publicados por Solaria correspondientes al primer semestre, aún no ha hecho públicos los de los nueve primeros meses, Solaria logró un beneficio neto de 9,9 millones de euros en el primer semestre del año, lo que arrojó una caída del 13,4% respecto a los 11,5 millones de un año antes.

Por su parte, entre enero y junio, la cifra de negocios fue de 17 millones de euros, el 5,6 % más que un año antes. Además, Solaria se anotó 1,1 millones en el capítulo de otros ingresos, según las cuentas remitió a la Comisión Nacional del Mercado de Valores (CNMV).

De acuerdo con la compañía de energía renovable, los ingresos crecieron en el periodo un 5 % hasta los 20,3 millones de euros y el ebitda un 5,5 % hasta los 16,08 millones, gracias a los datos de radiación registrados en el semestre y al buen funcionamiento operativo de los parques.

Por otro lado, el presidente de Solaria, Enrique Díaz-Tejeiro, ha agregado que Solaria cuenta con 185 megavatios (MW) instalados frente a los 75 MW que tenía hasta ahora y ha avanzado que el salto «será aún mayor» a lo largo de las próximas semanas.

El pasado mes de junio, Solaria reiteró al mercado su intención de construir 1.300 MW hasta finales de 2020 y anunció adicionalmente la construcción de otros 1.950 MW hasta finales de 2023.

La compañía ha agregado además que se está cumpliendo el calendario de conexión de los primeros 400 MW, alcanzándose a fecha actual los 185 MW instalados.

Toda estas noticias para Solaria no han tenido ningún impacto positivo en la cotización, sino todo lo contrario. Entre los informes que analizaron los resultados de Solaria del primer semestre destacó los expertos de Bankinter.

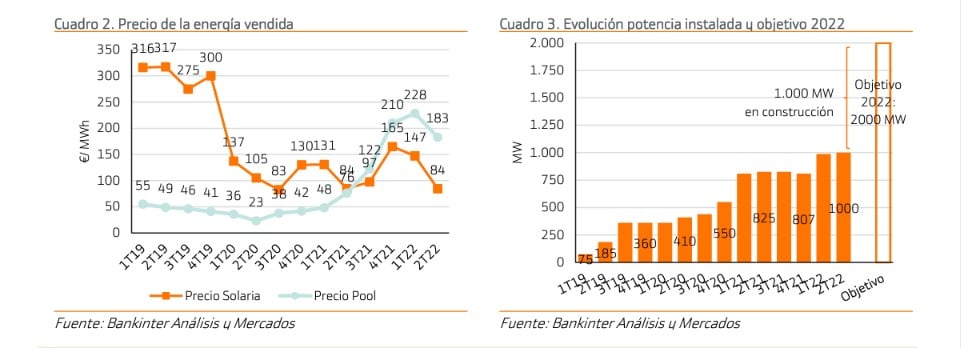

El departamento de análisis de este banco señaló que «los crecimientos en ventas y EBITDA son elevados, aunque inferiores a lo esperado, mientras que el BNA es algo superior. Los crecimientos son moderados en 2T vs 1T. La generación aumenta por la puesta en servicio de nuevas plantas solares, pero la disminución en el precio de la energía vendida (-42,7% t/t en 2T) afecta negativamente. Entendemos que el motivo es la aplicación de contratos de precio cerrado (PPAs). En 2T 2022, se conectan +13MW y, con 1.000MW en explotación, prevemos que se alcance el objetivo para 2022 de 2.000MW. Además de los 1.000MW en explotación, hay 1.034MW en construcción y un pipeline -conjunto de proyectos que han sido autorizados y que cumplen con una serie de criterios de madurez del proyecto- de 12.000MW».

El informe de Bankinter añade que «la subida de la tasa libre de riesgo (TIR Bund 10 años +305p.b. en 2022) nos impulsa a elevar la tasa de descuento de nuestro modelo DDM al 5,00% desde 4,25% y, nos hace recortar nuestro Precio Objetivo hasta 18,05 euros por acción. desde 19,50 euros por acción. Resulta en un Valor Empresa de 1,33 €/W para las plantas operativas más 0,10 €/W del pipeline. La valoración es ajustada y se soporta por los precios del pool eléctrico y, por la posibilidad de un movimiento corporativo que englobe a Solaria. El accionista mayoritario reduce en julio su participación del 40% al 35%. Reiteramos nuestra recomendación Neutral».