Correcciones previas al halving. ¿Hasta dónde puede bajar Bitcoin? 18/04/2024

Escuchar

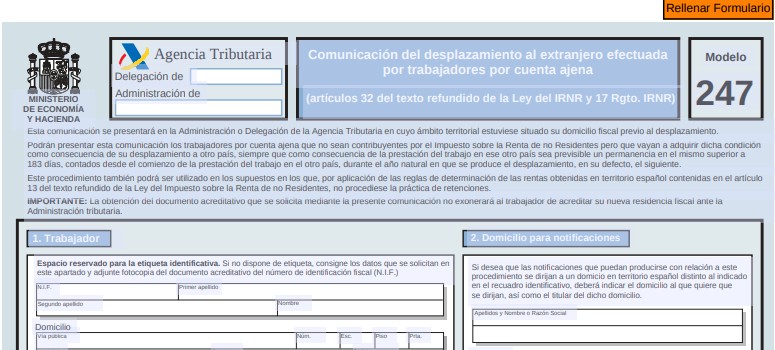

Los trabajadores por cuenta ajena que vayan a adquirir la condición de contribuyentes del Impuesto sobre la Renta de no Residentes como consecuencia de su desplazamiento al extranjero por su empresa, podrán comunicar a la Administración tributaria dicha circunstancia mediante la presentación del modelo de comunicación 247.

En la citada comunicación se hará constar la identificación del trabajador y del pagador de los rendimientos del trabajo, la fecha de salida del territorio español, la fecha de comienzo de la prestación del trabajo en el extranjero, así como la existencia de datos objetivos en esa relación laboral que hagan previsible que, como consecuencia de ello, la permanencia en otro país sea superior a 183 días durante el año natural en que se produce el desplazamiento o, en su defecto, en el siguiente.

La Administración tributaria, a la vista de la comunicación presentada, expedirá al trabajador, si procede, en el plazo máximo de 10 días hábiles, un documento acreditativo en el que conste la fecha a partir de la cual se practicarán las retenciones por el Impuesto sobre la Renta de no Residentes.

El trabajador entregará al pagador de los rendimientos un ejemplar del documento expedido por la Administración tributaria, al objeto de que este último, a los efectos de la práctica de retenciones, le considere contribuyente del Impuesto sobre la Renta de no Residentes. El citado documento extenderá sus efectos, como máximo, a dos años naturales, el del desplazamiento y el siguiente o, si no cabe computar el año de desplazamiento, a los dos siguientes.

Por regla general, si un trabajador es desplazado por su empresa al extranjero a prestar sus servicios se considerará desplazado por motivos laborales y, si existe un convenio en el país donde ha sido trasladado, no tributará en España por la renta obtenida en el extranjero, hasta un límite máximo de 60.100 euros. Esto se le conoce como el régimen de expatriados.

Esta modalidad deja también exenta la dieta internacional que cobre el trabajador, con una estancia máxima en el mismo país de nueve meses.

Si no hay derecho a ese beneficio fiscal, el contribuyente puede adherirse a otro régimen regulado, el de excesos, y no tributar por la cuantía que su empresa le paga extra por trasladarse fuera de España.

Para completar esta información puede consultar el artículo 32 del Texto Refundido de la Ley del Impuesto sobre la Renta de no Residentes y el artículo 17 del Reglamento de este Impuesto.