¿Bitcoin es un valor refugio? | ¿Qué cambios aguardan tras el halving del sábado? 19/04/2024

Escuchar

El Tesoro español paga el 1,6% de interés por financiarse a diez años, mientras que el Tesoro estadounidense debe retribuir al 2,5%.

En vista de lo anterior, nadie debería concluir que el Tesoro español tiene menos riesgo que el estadounidense. La menor retribución de la deuda española tampoco se debe a que el euro tenga más visos de revalorizarse que el dólar porque la economía de la Eurozona sea más robusta y más equilibrada que la estadounidense.

La única justificación para explicar dicha diferencia de tipos de interés es la actuación del Banco Central Europeo (BCE). Su agresiva compra de bonos soberanos distorsiona los precios de los bonos y, por tanto, los tipos de interés de dichos bonos. De forma ilustrativa, el Tesoro español emitió 221.000 millones de euros en bonos a distinto vencimiento durante 2016. De dicha cantidad sólo 33.000 millones de euros correspondían a emisión neta nueva correspondiente a la financiación del déficit del ejercicio. El resto eran emisiones para refinanciar los vencimientos de bonos de 2016. El BCE compró durante el pasado año bonos soberanos españoles por valor de 93.000 millones de euros, prácticamente tres veces la emisión neta de deuda.

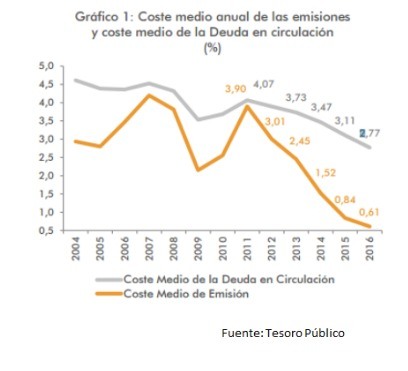

En otras palabras, el BCE compró toda la deuda ‘nueva’ y 60.000 millones adicionales del volumen de deuda existente. Desde que el BCE comenzó su actual programa de compra de bonos ya es propietario del 16% del total de la deuda española. La intervención constante del BCE ha hecho que el tipo medio de emisión de la deuda soberana española haya pasado desde el 3,9% en 2011 a un ridículo 0,61% en 2016. Esta descenso del coste de la deuda nueva no se debe a una mejora absoluta de las cuentas públicas españolas (la deuda no ha dejado de subir), sino a la intensa intervención del BCE.

Es cierto que otros países como Italia o Portugal no han tenido una evolución tan favorable como España, pero considerar que estos tipos van a ser permanentes es un craso error. A pesar de la famosa sentencia de Draghi “haré todo lo que sea necesario” (whatever it takes), el aumento coyuntural de la inflación, la subida de tipos en EE.UU. y las presiones alemanas en un año electoral, el mínimo de los tipos de interés previsiblemente ya ha quedado atrás. El BCE no dejará de actuar de golpe, sino gradualmente, pero una cierta subida de tipos de los bonos parece inevitable.

El peligro de prolongar en el tiempo una situación que debería ser coyuntural es trasladar la percepción de que los tipos actuales son estructurales y normales. Nada más lejos de la realidad. En cuanto el BCE reduzca su nivel de compras el nivel de tipos de interés exigido al Tesoro español por sus bonos inevitablemente será superior.

El retorno a una política monetaria ortodoxa y tradicional por parte del BCE no será un camino sencillo, pero los actuales tipos intervenidos no son sostenibles en el tiempo. Los mínimos de los tipos de interés de los bonos difícilmente se volverán a ver.