¿Bitcoin es un valor refugio? | ¿Qué cambios aguardan tras el halving del sábado? 19/04/2024

Escuchar

En el año 2009 se publicó un libro titulado This time is different (esta vez es diferente) que analizaba ocho siglos de crisis financieras.

La conclusión del libro era evidente: a pesar de las diferencias existentes en la economía durante todo el periodo considerado, siempre ha existido una misma pauta de comportamiento respecto a las crisis de deuda. A partir de un determinado nivel de deuda, las quitas son casi inevitables.

Con respecto al comportamiento de los mercados bursátiles podría llegarse a conclusiones similares. En momentos de euforia de los mercados suele recurrirse a la muletilla de que la situación es distinta en ese momento concreto: “Los paradigmas del pasado han dejado de funcionar”. Ya sucedió antes del estallido de la burbuja.com en los inicios de este siglo. La introducción de las nuevas tecnologías y, sobre todo, de internet se supone que cambiaría de forma radical las bases de la economía. La mayoría de las compañías estrella de internet de entonces hoy son historia. Sólo unas pocas han conseguido sobrevivir.

Antes del estallido de la crisis subprime y de la posterior quiebra de Lehman, la situación de la economía americana era definida como “Goldilocks economy”: crecimiento equilibrado de la economía, sin causar inflación ni desequilibrios. En otras palabras, se había alcanzado la situación ideal de la economía. Sólo unos meses después, los desequilibrios hasta entonces ocultos, afloraron.

Los dos casos anteriores son casos extremos, pero que indican que los ciclos existen. La afirmación “esta vez es diferente” no suele cumplirse. Ahora nos encontramos ante una situación llamativa en las bolsas: la volatilidad se sitúa en mínimos de casi dos décadas. La volatilidad mide la intensidad del cambio de las cotizaciones. En los últimos doce meses las subidas del Ibex 35 y del Eurostoxx han sido del 47% y del 37% respectivamente. En los últimos seis meses la caída desde el máximo alcanzado en el índice de la bolsa europea no llega al 3%.

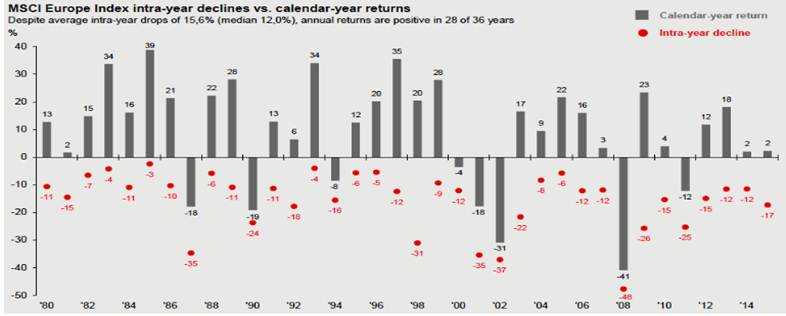

Tomando como referencia el índice de la bolsa europea, la caída media de los últimos 36 años ha sido superior al 15%, y la mediana superior al 12%, aunque sólo en ocho de los años la rentabilidad a final de ejercicio correspondiente ha sido negativa. Desde 2009, las caídas del índice europeo intra año han oscilado entre el 12% y el 26%. A pesar de ello, solamente en 2011 la rentabilidad en el conjunto del año fue negativa.

Fuente: JP Morgan AM

Los datos anteriores no auguran que vaya a producirse un descalabro de las cotizaciones. No obstante, la historia muestra que las cotizaciones no suben en vertical, sin descanso. Pese a la mejora de las expectativas económicas, el incremento de las previsiones de beneficios empresariales y la neutralización de los riesgos políticos en Holanda y Francia, el mercado sufrirá alguna corrección aunque luego siga subiendo. Esta vez tampoco será diferente.

La decisión de invertir parte del patrimonio en renta variable debe ser independiente del comportamiento del mercado en los últimos meses. El perfil de cada inversor no debería variar en función de las oscilaciones de las bolsas: más expuesto a la renta variable cuanto más sube, y menos expuesto a la renta variable cuanto más baja. Correr detrás de los precios suele ser una mala decisión.