Últimas noticias y avances de Inteligencia Artificial 24/04/2024

Escuchar

Si un inversor hubiese podido conocer al comienzo del año pasado que el referéndum británico se iba a saldar con el triunfo del Brexit, que Trump ganaría las elecciones presidenciales contra todo pronóstico y que Renzi perdería el referéndum sobre la reforma constitucional italiana, difícilmente habría acertado el comportamiento de las bolsas europeas durante el 2016. Todo los acontecimientos que en teoría podrían haber provocado un fuerte caída de las bolsas se materializaron.

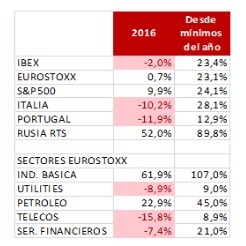

El saldo de la evolución anual de los índices no recoge la enorme volatilidad vivida durante el ejercicio. Así, aunque el IBEX sólo haya caído un 2% en el año y el Eurostoxx prácticamente haya finalizado al mismo nivel de comienzo del año, se han producido dos caídas superiores al 20%. La primera a comienzo del año ante los datos que anticipaban una fuerte desaceleración de la economía china y, posteriormente, tras el triunfo del Brexit en el referéndum de junio.

Incluso las bolsas europeas que han acabado el año con pérdidas superiores al 10% (El MIB italiano y el PSI portugués), han experimentado recuperaciones desde los mínimos alcanzados durante el ejercicio del 28% y el 12% respectivamente. Ningún mercado se ha librado de una elevada volatilidad.

La evolución sectorial en Europa también ha sido dispar. Los sectores con mayores revalorizaciones han sido industria básica y el sector petrolero, pese a que en los primeros meses del año fueron los más penalizados, sufriendo severos castigos en sus cotizaciones. Por eso sus revalorizaciones anuales del 61% y 22% respectivamente, son sensiblemente inferiores a las subidas desde los mínimos del año que alcanzan el 107% y el 45%.

Sectores tradicionalmente considerados como conservadores como las telecomunicaciones y las utilities son los que peor comportamiento han experimentado, con descensos del 15% y 9% respectivamente.

La rápida recuperación de los índices bursátiles en 2016 a continuación de los descensos sufridos tras los eventos mencionados se explica, en gran medida, por la actuación de los bancos centrales. El BCE, en cuanto las bolsas sufren una seria corrección, se encarga de reafirmar su mensaje de hacer “todo lo que sea necesario”. Hasta ahora han tenido éxito, pero sin duda está consiguiendo que se minusvaloren los riesgos.

De lo acontecido en las bolsas en el año ya finalizado se pueden extraer la conclusión errónea de considerar que suceda lo que suceda nunca pasa nada (en las cotizaciones). Ante cualquier caída de las mismas ya se encargará del BCE de actuar. Es cierto que los ínfimos tipos de interés provocados por la intervención de los bancos centrales distorsionan las valoraciones de las bolsas. Sin embargo, hay que ser conscientes que la actuación del BCE situando los tipos de los bonos de corto plazo incluso en negativo y adquiriendo hasta el triple de bonos de la emisión neta realizada por el Tesoro español en 2016 sólo puede ser temporal, no permanente.