¿Qué ha ocurrido con HEDERA y BLACKROCK? 25/04/2024 – 25 Apr 2024

Escuchar

El crecimiento de una economía medido a través del PIB (Producto Interior Bruto), da una aproximación de cuánto pueden aumentar los beneficios de las empresas que operan en dicha economía. Frecuentemente se argumenta que en conjunto, los beneficios de las empresas de un país no pueden crecer más que la propia economía. Dicha argumentación no es correcta.

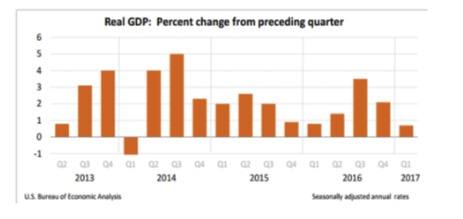

El PIB de la economía estadounidense apenas ha crecido un 0,7% en términos anualizados en el primer trimestre del año. Aun así, los beneficios empresariales de las empresas del S&P 500 están experimentando incrementos superiores al 10% en el mismo periodo. Conviene recordar que agregando las ventas de todas las empresas del S&P, prácticamente el 40% de los ingresos proceden de ventas en mercados distintos del estadounidense. Así, el beneficio publicado de las empresas que obtienen al menos la mitad de sus ingresos en otros mercados ha incrementado sus resultados en un 19%, prácticamente el doble de lo logrado por las compañías con la mayor parte de sus ventas en el mercado estadounidense. Considerar sólo el crecimiento económico nacional cuando las ventas se producen a nivel global induce a error.

Esto explica la escasa incidencia que ha tenido la publicación de un mal dato de PIB de EE.UU. correspondiente al primer trimestre del año. El esperado repunte del crecimiento económico norteamericano augurado por Trump y sus anunciadas medidas económicas tendrán que esperar. Hasta ahora, los datos económicos basados en encuestas y expectativas han sido mucho más favorables que los datos reales. La bolsa estadounidense ha descontado anticipadamente el efecto de unas medidas que todavía no han sido aprobadas y cuya materialización final es dudosa.

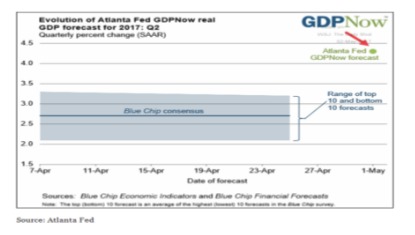

Aun así, alguna de las previsiones de crecimiento económico del segundo trimestre de la economía de EE.UU. refleja ya crecimientos superiores al 3%, antes de la puesta en marcha de las medidas de Trump. Incluso la previsión de la Reserva Federal de Atlanta, la más acertada respecto al dato del primer trimestre, espera un crecimiento de la economía estadounidense en el segundo trimestre superior al 4%.

Los datos de crecimiento del PIB de un solo trimestre pueden ser compensados con creces por un crecimiento sensiblemente superior en los próximos datos. Ya ocurrió en la economía norteamericana en los últimos años. En 2014, a una caída del crecimiento en el primer trimestre, le siguieron dos datos de crecimiento superior al 4%. La evolución de las bolsas estadounidenses parece descontar que este año ocurrirá lo mismo.

Aunque los beneficios de las empresas del S&P no dependan en exclusiva del crecimiento de la economía estadounidense, al ser en gran medida multinacionales con actividad en otros mercados, el eventual incumplimiento de las previsiones de crecimiento económico acabaría teniendo consecuencias sobre los resultados empresariales.

De momento los beneficios siguen firmes y las previsiones de incremento de los mismos en próximos trimestres también. Con las bolsas estadounidenses en máximos históricos, cualquier incumplimiento de las expectativas de beneficios puede ser una excusa para que se produzca alguna corrección en las cotizaciones.