Crear comunidades cripto. NFTs de Cryptopocket 08/05/2024

Escuchar

CaixaBank ha registrado un beneficio récord entre enero y septiembre de este año al ganar 1.488 millones de euros, un 53,4% más, tras integrar el portugués BPI.

Asimismo, también ha registrado un máximo histórico en el beneficio trimestral, con 649 millones entre julio y septiembre, un 48,7% más que en los tres meses anteriores. La presentación de resultados se hace por primera vez desde Valencia, donde ha trasladado su sede social y fiscal por el golpe de Estado en Cataluña.

Según ha comunicado la entidad financiera presidida por Jordi Gual, la integración de BPI ha supuesto 180 millones de euros al negocio, de los que 103 millones se registraron en el tercer trimestre del año.

Los recursos de clientes se incrementan en 46.119 millones respecto al cierre de 2016, hasta los 350.014 millones, de los que cerca de un 10% proceden de BPI, concretamente 34.773 millones.

CaixaBank, con BPI y sin BPI

La entidad mantiene el liderazgo en banca retail en España, con una cuota de penetración como primera entidad del 26,7% (+100 puntos básicos en los últimos doce meses), y la primera posición en nóminas domiciliadas (26,6%), y en seguros, planes y fondos por recursos gestionados (21,8%).

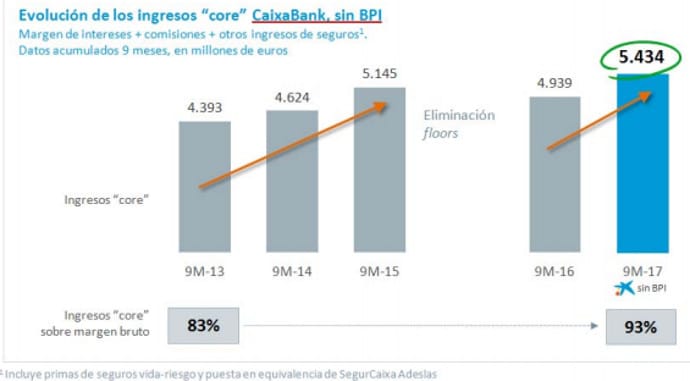

La evolución hasta septiembre viene marcada por la consolidación por integración global de los resultados de BPI desde febrero, que impacta en los principales epígrafes de la cuenta de resultados, y por la intensa actividad comercial de la entidad. Esta fortaleza comercial permite una elevada capacidad de generar ingresos, con 6.491 millones de margen bruto. Su evolución interanual (+9,3%) refleja la incorporación de BPI y la mayor generación de ingresos básicos del negocio bancario (margen de intereses, comisiones e ingresos del negocio de seguros), que aumentan un 19,4% en el Grupo y un 10% en CaixaBank, y que permiten compensar los menores resultados derivados de activos y pasivos financieros.

La rentabilidad del Grupo CaixaBank mejora desde diciembre 235 puntos básicos y se sitúa en el 8%, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 10,5%, con un resultado de 1.490 millones en los nueve primeros meses. CaixaBank mantiene el liderazgo en banca retail en España, con una cuota de penetración como primera entidad del 26,7% (+100 puntos básicos en los últimos doce meses), y la primera posición en nóminas domiciliadas, con una cuota del 26,6%, y en seguros, planes y fondos por recursos gestionados, con una cuota del 21,8%.

La entidad mantiene el liderazgo en banca online, con 5,6 millones de clientes, y en banca móvil, con 4,1 millones. La tecnología y la digitalización apoyan el modelo de negocio de CaixaBank, con 29.500 SmartPCs desplegados y 42 millones de firmas digitales.

En un marco de tipos de interés en mínimos, el margen de intereses alcanza los 3.550 millones de euros, un incremento del 15,2% respecto al mismo periodo de 2016, impactado por la incorporación del negocio de BPI, que aporta un 8,7% de crecimiento.

En CaixaBank, el margen de intereses aumenta un 6,5%, esencialmente por la gestión de la actividad minorista, con una fuerte reducción del coste del ahorro a vencimiento, y la evolución negativa de los ingresos impactada por la reducción de la rentabilidad de la cartera crediticia y de la cartera de renta fija por la bajada de los tipos de interés de mercado.

Los ingresos por comisiones alcanzan los 1.867 millones de euros. En su evolución (+20,8%) incide la aportación de BPI (+12,6%) y los ingresos derivados de la actividad comercial de CaixaBank (+8,2%), que refleja una mayor transaccionalidad e ingresos asociados a operaciones de banca de inversión.

Los gastos de administración y amortización recurrentes se sitúan en los 3.343 millones (+11,5%) y reflejan principalmente la incorporación de BPI, aunque en perímetro homogéneo se mantienen estables. Los dos acuerdos de prejubilaciones suscritos en 2017 supondrán un ahorro anual de 104 millones. En 2017, se han registrado 109 millones de costes extraordinarios asociados a BPI.

Los gastos de administración y amortización recurrentes se sitúan en los 3.343 millones (+11,5%) y reflejan principalmente la incorporación de BPI, aunque en perímetro homogéneo se mantienen estables. Los dos acuerdos de prejubilaciones suscritos en 2017 supondrán un ahorro anual de 104 millones. En 2017, se han registrado 109 millones de costes extraordinarios asociados a BPI.

Las ganancias/pérdidas por activos y pasivos financieros y otros se reducen hasta los 287 millones (-60%); y los ingresos de la cartera de participadas aumentan un 11,7%, hasta los 614 millones, reflejo, entre otros, por la buena evolución de sus resultados que permite absorber el impacto de la venta del 2% de la participación de BPI en BFA (-97 millones atribuidos) registrado en enero antes de la toma de control, y cambios de perímetro.

En CaixaBank, la actividad comercial destaca por el fuerte crecimiento del negocio de seguros y gestión de activos. Los activos bajo gestión se sitúan en 86.860 millones de euros, con un aumento del 6,1% en el año.

Al igual que en los últimos ejercicios, destaca el incremento del patrimonio gestionado en fondos de inversión, carteras y sicavs, hasta los 60.331 millones de euros (+6,5% en el año), así como la evolución positiva de los planes de pensiones, con un incremento del 5,2% en el año, hasta los 26.529 millones de euros. CaixaBank mantiene el liderazgo en seguros, planes y fondos por recursos gestionados, con una cuota del 21,8%.

Por otro lado, los recursos totales de clientes se sitúan en los 350.014 millones, con un aumento del 15,2% (+46.119 millones) en 2017 tras la incorporación de BPI (+11,5%, 34.773 millones). En CaixaBank, los recursos de clientes se incrementan un 3,7% en 2017 (+11.346 millones), con una evolución trimestral positiva (+0,3%), en un trimestre habitualmente marcado por la reducción de los recursos gestionados.

En CaixaBank, la cartera crediticia bruta se reduce un -1,5% y la cartera sana un -1,1% en 2017. Si no se considera la reducción de la financiación a CriteriaCaixa en el marco del proceso de la desconsolidación prudencial (con impacto relevante en el primer trimestre de 2017), la caída de la cartera sana se limita al -0,6%. Por otro lado, destaca la evolución positiva del crédito a empresas ex promotor, con un incremento del 1,8% en el año, y del crédito al consumo, con un aumento del 18,9%.

CaixaBank ha devuelto 210 millones de euros a unos 47.000 clientes que tenían hipotecas con cláusulas suelo abusivas o no transparentes, lo que les ha impedido beneficiarse de rebajas del euríbor en los últimos años. Al igual que el resto de bancos españoles, CaixaBank puso en marcha a principios de año el mecanismo de reclamación extrajudicial establecido por el Gobierno para que los clientes pudieran solicitar la devolución total de los importes cobrados de más por las cláusulas suelo abusivas.

La entidad ha informado de que ha procedido al pago de la mitad de las cerca de 94.000 reclamaciones que ha recibido por esta cuestión. CaixaBank ha devuelto las cuantías reclamadas en los casos en que ha considerado, «tras una revisión exhaustiva y rigurosa en la que ha participado un equipo de más de 270 personas», que dichas cláusulas suelo «no se ajustaban a los criterios de transparencia establecidos por la jurisprudencia».

El grupo, que suprimió la totalidad de las suelo de las hipotecas en 2015, ha remarcado asimismo que la mayoría de estas cláusulas procedía de entidades financieras que ha ido integrando en los últimos años y que el importe total satisfecho hasta ahora ha sido de 210 millones de euros.

CaixaBank estimó el impacto potencial máximo de las suelo en 1.250 millones de euros, pero provisionó para ello 625 millones, la mitad, al considerar que esa cantidad sería suficiente para resarcir el importe a aquellos clientes que tuvieran derecho a la devolución.