Sara Anguera. Con el plazo de la Declaración de la Renta 2024 comenzado, a menudo surgen muchas dudas de como declarar diferentes formas de ingresos que hemos obtenido a lo largo del año. Uno de los tipos de ingresos obtenidos que más dudas genera en la Declaración de la Renta es la herencia.

La fiscalidad de las herencias en España presenta una complejidad particular al combinar el Impuesto sobre Sucesiones y Donaciones (ISD) con determinadas implicaciones en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Aunque tradicionalmente se considera que las herencias no deben declararse en la renta, existen situaciones específicas en las que sí es obligatorio incluirlas. Este reportaje ofrece una guía detallada sobre cómo se declaran las herencias en el IRPF, las diferencias autonómicas y las principales obligaciones para los contribuyentes.

¿Cuándo debe incluirse una herencia en la Declaración de la Renta?

Por norma general, las herencias tributan a través del ISD, y no se integran en el IRPF como ingresos ordinarios. No obstante, existen excepciones importantes en las que las herencias sí generan rendimientos que deben declararse en la renta. Según la normativa vigente, las herencias recibidas durante un ejercicio fiscal pueden considerarse rendimientos del capital mobiliario cuando:

- Se heredan productos financieros que generan rentabilidad.

- Se venden bienes heredados antes de que transcurra un año desde su adquisición.

- Se adquieren derechos sucesorios con valoración económica inmediata.

En estos supuestos, el heredero deberá declarar los rendimientos obtenidos en el ejercicio en que se produce la aceptación o adjudicación de la herencia.

¿Qué se debe declarar?

1. El valor de los bienes heredados

Deben valorarse tanto los bienes inmuebles (viviendas, terrenos) como los muebles (vehículos, joyas, obras de arte, etc.). Aunque no se integran directamente como ingreso en el IRPF, su posterior transmisión puede generar plusvalías sujetas a tributación.

2. Ganancias patrimoniales por venta de bienes heredados

Si se produce la venta de un bien heredado antes de que haya transcurrido un año desde la aceptación, la ganancia obtenida se considera rendimiento del capital mobiliario y tributa en la declaración de la renta.

3. Otros elementos

- Deudas del causante: Pueden reducir el valor neto heredado y deben declararse.

- Gastos de la herencia: Gastos funerarios, notariales, de administración o partición pueden deducirse.

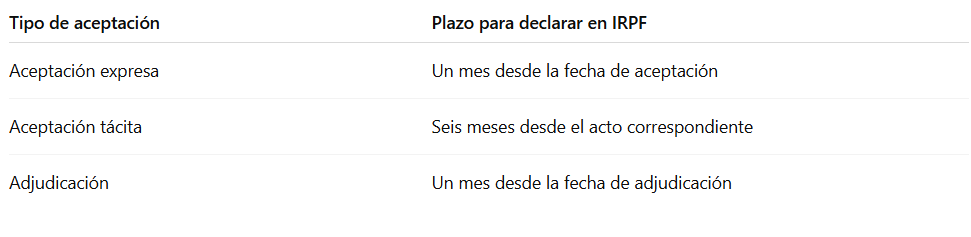

¿Cuándo se considera recibida una herencia?

La obligación de declarar en el IRPF se activa en el momento en que se acepta o adjudica formalmente la herencia, lo que puede ocurrir de las siguientes formas:

- Aceptación expresa: Mediante escritura pública, acta notarial o documento privado firmado por los herederos.

- Aceptación tácita: Cuando el heredero realiza actos que impliquen aceptación, como pagar deudas o disponer de bienes.

- Adjudicación: Distribución formal de los bienes entre los herederos, ya sea por acuerdo o resolución judicial.

Plazos para declarar en el IRPF

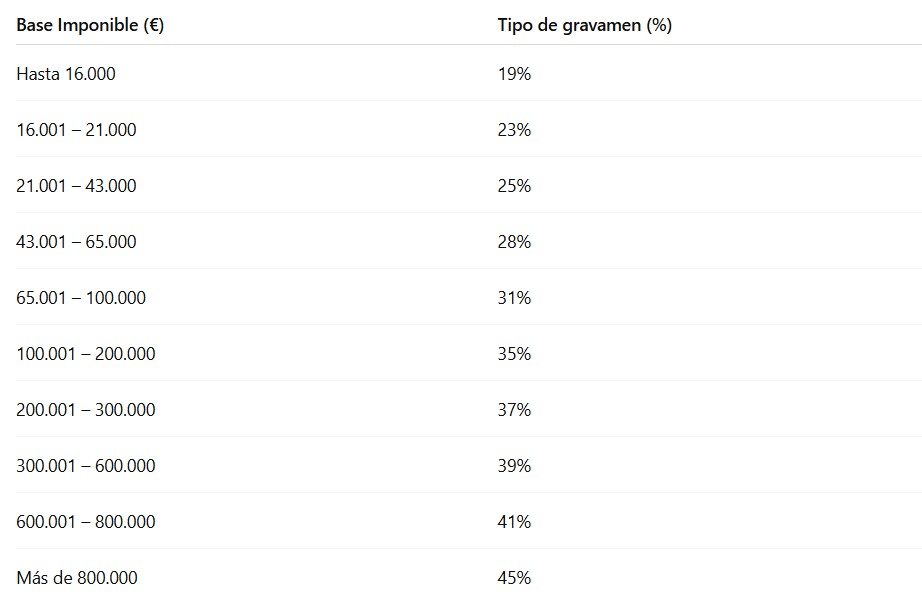

¿Cuánto se paga por una herencia en la Declaración de la Renta?

1. Valor de los bienes heredados

El IRPF aplica una escala progresiva sobre las ganancias obtenidas. Para el año 2024, los tramos son los siguientes:

2. Reducción por parentesco

La normativa contempla reducciones según el grado de parentesco con el fallecido:

- Cónyuge o pareja estable: 100%

- Hijos, nietos, padres y abuelos: 99%

- Hermanos, tíos y sobrinos: 95%

- Otros parientes: 90%

- Personas sin relación de parentesco: 80%

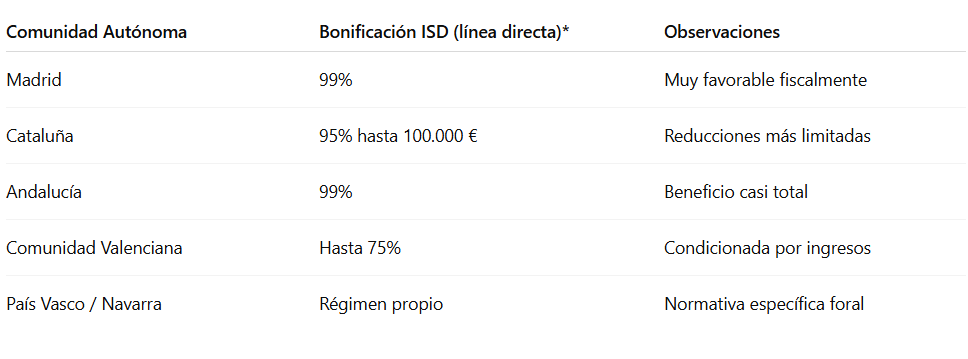

Diferencias autonómicas en la fiscalidad de herencias

Aunque el IRPF es un impuesto estatal, el Impuesto sobre Sucesiones y Donaciones está cedido a las comunidades autónomas, que establecen sus propios beneficios fiscales. Esto afecta indirectamente al IRPF, ya que determina el valor neto heredado y las posibles reducciones.

Comparativa entre comunidades autónomas

Consideraciones adicionales

- La plusvalía municipal derivada de la transmisión de un inmueble heredado no tributa en el IRPF, sino que se liquida aparte con el ayuntamiento correspondiente.

- Los rendimientos financieros heredados, como intereses o dividendos, deben declararse como ingresos del capital mobiliario.

- En comunidades como Madrid, la aceptación de la herencia implica la asunción automática de las deudas del causante, lo que exige una revisión detallada de la situación patrimonial del fallecido.

En definitiva, las herencias pueden tener un impacto relevante en la declaración de la renta, especialmente cuando se derivan rendimientos económicos de los bienes heredados o se transmiten en un corto plazo. La clave para evitar sanciones o errores fiscales está en la correcta identificación del tipo de bien heredado, su destino y el momento de la aceptación o adjudicación. Las diferencias autonómicas, además, pueden alterar significativamente la carga tributaria final.

Para un correcto cumplimiento de las obligaciones fiscales, se recomienda siempre consultar con un asesor tributario o con la Agencia Tributaria a través de sus canales oficiales.