El consejo de administración de Abanca ha aprobado este lunes el reparto de un segundo dividendo por un valor total de más de 82 millones de euros a cuenta de los beneficios de esta entidad bancaria en el presente ejercicio. El 84,75% de ese dividendo es para el presidente y fundador de Abanca, el banquero venezolano Juan Carlos Escotet, que tuvo muy buenas relaciones en sus inicios con el fallecido Hugo Chávez, y que compró las cajas gallegas al FROB a precio de saldo y pago a plazos, un pago que ha venido realizando con el dividendo generado por la propia Abanca.

Accionistas de Abanca

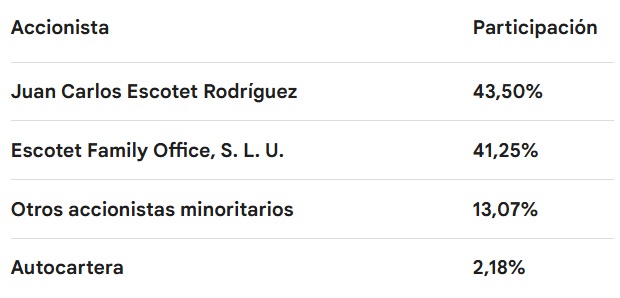

Juan Carlos Escotet tiene el control de casi el 85% de Abanca. El 43,40% de forma directa y el 41,25% restantes a través de la sociedad de inversión limitada Escotet Family Office. De los 82 millones de dividendo a cuenta, Escotet, directa o inderectamente se embolsa 69,50 millones, es decir, casi 70 millones y solo es un pago a cuenta de los resultados a mitad de año de Abanca, por lo que, además de su sueldo como presidente, su ganancias como presidente y accionista de control de Abanca superaran este año holgadamente los 150 millones de euros.

En un breve comunicado remitido a la Comisión Nacional del Mercado de Valores (CNMV), el banco gallego da cuenta de esta medida, que reportará a los accionistas de la entidad a 29 de julio de 2025 un importe de algo más de 0,0375 euros por título, descontada la autocartera.

Esta decisión se conoce horas después de que esta misma mañana la firma presentase los resultados financieros correspondientes a los primeros seis meses del año, en los que ha logrado un beneficio atribuido de 427,1 millones de euros, veinticinco millones más que en el mismo período del año anterior.

Este crecimiento del 3,7 % de los beneficios se da al mismo tiempo que un incremento de la cifra de negocio hasta los 134.000 millones de euros; además de alcanzar una rentabilidad próxima al quince por ciento (14,6 %).

El pago de este segundo reparto de dividendos se realizará el próximo viernes 1 de agosto de 2025, sujeto a la retención fiscal que legalmente proceda sobre el importe bruto.