¿Qué ha ocurrido con HEDERA y BLACKROCK? 25/04/2024 – 25 Apr 2024

Escuchar

El ejercicio fiscal 2022 entra en su último mes para poder realizar una serie de operaciones que permitan deducciones fiscales en la declaración del IRPF de este año que se presenta en 2023. Los expertos de Bankinter han elaborado un amplio informe para sus clientes de banca personal sobre consejos y deducciones fiscales que se pueden acometer antes del 31 de diciembre de 2022 y así rebajar la factura fiscal y pagar menos Hacienda de forma legal.

Tener un plan de pensiones nos permitirá contar con un complemento adicional de ingresos una vez llegada la edad de jubilación. Por otro lado, existe una ventaja fiscal ya que las aportaciones realizadas dan derecho a una reducción en la base imponible del IRPF, minorando de esta manera la cuota a pagar del impuesto en los ejercicios en los que se hagan las aportaciones. Las aportaciones a planes de pensiones están limitadas tanto desde el punto de vista financiero como desde el punto de vista fiscal. De esta manera, se podrán deducir en la declaración de la renta la menor de las siguientes cantidades:

1.500 euros anuales. Este límite se incrementará en 8.500 euros siempre que provenga de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o superior a la respectiva contribución empresarial.

El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

Por otro lado, también existe la posibilidad de deducirse por aportaciones realizadas a planes de pensiones de los que sea titular el cónyuge, siempre y cuando éste no obtuviera rentas del trabajo ni de actividades económicas o éstas fueran inferiores a 8.000 euros. En este caso el importe máximo a aportar estaría limitado a 1.000 euros.

Además, los expertos de Bankinter recuerdan que realizar aportaciones a planes de pensiones antes del 31 de diciembre de 2022, puede permitirle reducir la cuota del IPRF a pagar. Aunque se jubile, recuerde que no está obligado a cobrar su plan de pensiones, incluso puede seguir realizando aportaciones y reducir su cuota a pagar del IRPF.

Desde un punto de vista fiscal y para disminuir la progresividad de la tarifa del IRPF aplicable a la prestación recibida, lo más recomendable sería rescatar los planes de pensiones en aquellos ejercicios en que se obtengan las rentas más bajas a integrar en la base imponible general del Impuesto.

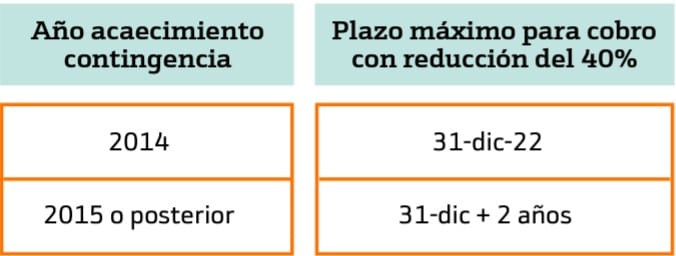

Las cantidades rescatadas de un plan de pensiones tributan como rendimientos del trabajo y se integran en la base imponible general del IRPF. No obstante, la ley permite en el caso de rescates en forma de capital, aplicar una reducción del 40% por la parte correspondiente a aportaciones realizadas hasta el 31 de diciembre de 2006. No obstante, para poder aplicar dicha reducción se exige, entre otros requisitos, que la prestación en forma de capital se perciba en los siguientes plazos:

Si se disponen de varios planes con aportaciones efectuadas hasta 2006, la reducción solo puede aplicarse en un ejercicio. Por tanto, es posible que sea interesante cobrar las prestaciones que tengan derecho a la reducción en forma de capital de todos los planes en el mismo año. Por otro lado, si usted es partícipe de un plan de pensiones y de una mutualidad de previsión social, podrá aplicar la reducción del 40% en los dos, tanto si los cobra en el mismo ejercicio como si los recibe en ejercicios diferentes, si bien siempre dentro de los plazos señalados.

Si a pesar de jubilarse, usted va a seguir obteniendo unos rendimientos elevados (por ejemplo, derivados de su pensión de jubilación y del cobro de alquileres), puede que le convenga más no cobrar el plan de pensiones y que lo hagan sus herederos. Cuando los beneficiarios reciban la prestación no tributarán por el Impuesto sobre Sucesiones y Donaciones (ISD), sino que lo harán por el IRPF (como rentas del trabajo). También es importante conocer que, cuando el partícipe de un plan de pensiones fallece, el beneficiario podría tener derecho a aplicar la reducción del 40% cuando se cumplan determinadas condiciones. Es más, dicho beneficiario podría disfrutar de la reducción, aunque previamente ya la hubiese aplicado por su propio plan de pensiones (en ese mismo año o en años anteriores) al tratarse de contingencias diferentes.

Tampoco hay que olvidar, recalcan los expertos de Bankinter, que en 2022 finaliza el plazo para rescatar planes de pensiones con reducción del 40% si la contingencia se produjo en 2014 o en 2020.

Las ganancias y pérdidas patrimoniales generadas en la transmisión de elementos patrimoniales forman parte de la base del ahorro del IRPF, con independencia de que hayan sido adquiridos con más o menos de un año de antelación. No obstante, tenga en cuenta que la generación de ganancias patrimoniales con un período igual o inferior al año puede afectar a la cuota del Impuesto sobre el Patrimonio.

Desde el 1 de enero de 2017 el importe obtenido en la venta en mercado de derechos de suscripción preferente de sociedades cotizadas tiene la consideración de ganancia patrimonial y, en determinados casos, está sujeta a retención a cuenta del IRPF. No obstante, recuerde que el importe obtenido en la venta de derechos de suscripción de valores cotizados con anterioridad a 1 de enero de 2017 (con excepción del importe de tales derechos que hubiera tributado como ganancia patrimonial) reducirá el valor de adquisición de dichos valores. Teniendo en cuenta lo anterior, en aquellos casos de sociedades cotizadas que, en lugar de repartir dividendos directamente a sus accionistas, hayan decidido ampliar capital y ofrecerles i) recibir nuevas acciones de forma gratuita, ii) vender los derechos de suscripción preferente en mercado o iii) a la propia compañía (más conocidos como “script dividend”). La única alternativa sin impacto fiscal inmediato será la primera, ya que en la segunda y la tercera se tributará como ganancia patrimonial y rendimiento de capital mobiliario, respectivamente, sujetos a retención del 19%. La primera opción (entrega de acciones de forma gratuita) tendrá efecto fiscal cuando se transmitan las acciones recibidas.

Recuerde que no se podrán computar en el Impuesto las pérdidas patrimoniales (aunque sí deben incluirse en la declaración solo a efectos informativos) derivadas de las transmisiones de valores o participaciones cotizados cuando se hubiera adquirido valores homogéneos dentro de los dos meses anteriores o posteriores a dichas transmisiones (en el caso de valores no cotizados el plazo es de un año).

Las referidas pérdidas patrimoniales se integrarán a efectos liquidativos a medida que se transmitan los valores o participaciones que permanezcan en el patrimonio del contribuyente.

Los Planes de Inversión de Ahorro Sistemático (PIAS) son seguros de vida entera, cuyo objetivo es generar mediante aportaciones periódicas, únicas o extraordinarias, un capital con el que constituir posteriormente una renta vitalicia.

Una vez constituida la renta vitalicia, deberá tributar como rendimiento de capital mobiliario, pero aplicando una reducción en función de la edad que tenga el perceptor en el momento de su constitución. Recuerde que la aportación anual máxima permitida en este producto es de 8.000 euros y que el importe máximo total que se puede aportar en este vehículo es de 240.000 euros.

Por otro lado, el tiempo mínimo para constituir la renta vitalicia debe ser al menos cinco años desde la primera aportación. Por otro lado, los límites de las aportaciones son independientes a la de los planes de pensiones, por lo que una persona puede aportar en un mismo año 1.500 euros a un plan de pensiones y 8.000 euros a un PIAS. Al contrario de lo que sucede en los Planes de Pensiones, el ahorro acumulado en el PIAS puede ser reembolsado en cualquier momento, pero, en este caso debería tributar por la ganancia generada como rendimiento de capital mobiliario sin posibilidad de aplicar reducción alguna.

Tenga en cuenta que, si ha generado en 2022 una ganancia patrimonial derivada de la transmisión de un elemento patrimonial adquirido antes del 31 de diciembre de 1994, sería conveniente revisar si podría resultarle de aplicación los coeficientes reductores (los denominados coeficientes de abatimiento) a la ganancia generada hasta el 20 de enero de 2006 siempre que el valor del conjunto de las transmisiones realizadas a partir de 1 de enero de 2015 a las que se les haya aplicado dichos coeficientes no supere 400.000 euros.

Los expertos de Bankinter destacan que se pueden aplicar los coeficientes a las ganancias que se considere conveniente y en el orden que se estime oportuno. Ahora bien, de hacerlo, deberá ser sobre la cuantía máxima posible.

El saldo negativo de los rendimientos de capital mobiliario se compensará con el saldo positivo de las ganancias y pérdidas patrimoniales obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo positivo. De la misma manera, el saldo negativo de las ganancias y pérdidas patrimoniales se compensará con el saldo positivo de los rendimientos de capital mobiliario obtenido en el mismo período impositivo, con el límite del 25% de dicho saldo positivo.

Conviene recordar que, si bien las donaciones de bienes diferentes a dinero en efectivo pueden dar lugar a ganancias o rendimientos tributables en el donante, las pérdidas o rendimientos negativos generados como consecuencia de una donación en ningún caso podrán integrarse en el IRPF de este ni, por tanto, compensarse en los términos anteriores.

Siempre resulta interesante evaluar las posibilidades de compensación de las rentas negativas derivadas de activos financieros, advierten desde Bankinter.

Es importante revisar si se tienen pérdidas derivadas de la transmisión de elementos patrimoniales y/o rendimientos de capital mobiliario negativos generados en el ejercicio 2018 pendientes de compensar en el IRPF, dado que este año 2022 será el último en el que podrán utilizarse. A este respecto, es preciso recordar que el plazo de compensación que establece la norma es de cuatro años.

Si existen rentas negativas pendientes de compensar del ejercicio 2018, el año 2022 será el último ejercicio en el que podrán utilizarse.

Si percibió en 2022 rentas procedentes del extranjero -por ejemplo, dividendos- por las que soportó retención en el país de origen, tenga en cuenta que podría resultarle de aplicación una deducción para evitar la doble imposición internacional con determinadas limitaciones.

Si usted tiene menos de 65 años y a lo largo del ejercicio ha transmitido su vivienda habitual, recuerde que puede estar exento de pagar en el IRPF por la ganancia generada siempre y cuando el importe obtenido en la transmisión se dedique en el plazo de dos años en la adquisición de otra nueva vivienda que constituya su residencia habitual.

Adicionalmente, recuerde que, si tiene más de 65 años y ha transmitido cualquier otro elemento patrimonial, tiene la oportunidad de destinar el importe de la venta en la constitución de una renta vitalicia a su favor, excluyendo de tributación la ganancia patrimonial generada en la transmisión.

La norma del Impuesto de Patrimonio (IP) permite, en determinadas circunstancias, aplicar la regla relativa al límite conjunto renta-patrimonio, reduciendo de esta manera la cuota del Impuesto.

Esta regla establece un límite de tributación en el IP permitiendo minorar la cuota del Impuesto cuando la suma de la cuota de dicho impuesto más la cuota del IRPF (sin incluir la parte que corresponda a ganancias y pérdidas patrimoniales con más de un año de antigüedad) excede del 60% de la base imponible del IRPF (excluyendo el saldo positivo de las ganancias y pérdidas a más de un año). No obstante, se establece una cuota mínima no reducible que se corresponde con el 20% de la cuota íntegra del IP.

Por otro lado, es importante tener en cuenta que en el IP las deudas se valorarán por su valor nominal a la fecha de devengo del impuesto. Por tanto, si a 31 de diciembre tiene algún préstamo, no olvide incluirlo en la declaración, porque minorará su base imponible. Ahora bien, recuerde que, en ningún caso, serán objeto de deducción las deudas contraídas para la adquisición de bienes exentos, como ocurre, por ejemplo, con la vivienda habitual total o parcialmente (este último será el caso en el que el valor de la vivienda declarado es superior a los 300.000 euros exentos con carácter general por declarante) ni aquellas que no estén correctamente justificadas. Por otro lado, recordarle que la cuota a pagar del IRPF del ejercicio se consideraría una deuda más a tener en cuenta.

Conviene destacar que los derechos consolidados de los partícipes de un plan de pensiones están exentos del IP y que existe una regla de valoración para los seguros de vida (entre otros, los Unit Linked), cuando el tomador del seguro no tenga la facultad de ejercer el derecho de rescate, que establece que en estos casos el seguro se computará por el valor de la provisión matemática en la fecha de devengo del IP en la base imponible del tomador. Por último, si es su caso, tenga presente que en la Comunidad Autónoma de Madrid existe una bonificación que exime del pago del IP, pero no siempre de la obligación de presentación de la declaración.

Es posible conseguir un ahorro de hasta el 80% en la cuota del IP disminuyendo en el IRPF las rentas de la base general, los rendimientos de capital mobiliario y las ganancias patrimoniales generadas a menos de un año.

Es posible que su empresa le dé opción de percibir parte de su retribución a través de una remuneración flexible, percibiendo parte de su salario en especie en vez de en dinero. Algunas de estas retribuciones están exentas en el IRPF. Por ello, si puede, elíjalas (vales de comedor, vales guardería, cursos de formación, etc.)

Revise la naturaleza y el concepto de los rendimientos generados ya que es posible que a lo largo del ejercicio haya obtenido rentas que por su naturaleza pueden resultar exentas o no sujetas (determinados premios literarios artísticos o científicos, becas, indemnizaciones…).

Recuerde que podrá aplicarse una deducción en el IRPF si realiza donativos no anónimos a determinadas entidades públicas, religiosas, fundaciones o asociaciones de utilidad pública. Conviene además informarse y analizar otras deducciones autonómicas establecidas en su comunidad de residencia (alquiler de vivienda, inversión en energía renovable y eficiencia energética, gastos educativos…)

De igual forma, existen otros gastos pueden reducir la factura del IRPF tales como cuotas sindicales, cuotas de colegios profesionales siempre y cuando sea obligatorio para el desempeño de su profesión, gastos de administración y depósito de valores negociables, etc.

Si recibe ingresos por alquilar un inmueble le recordamos que son deducibles todos aquellos gastos necesarios para la obtención de ingresos (gastos de comunidad, IBI, primas de seguros…) incluyendo además la amortización del inmueble y los intereses y gastos de financiación de capitales ajenos invertidos en la adquisición y mejora de los bienes alquilados.

Por otro lado, si el inmueble estuviera destinado a vivienda tenga en cuenta que el rendimiento neto positivo se reducirá en un 60% con independencia de la edad del arrendatario. Recuerde también que la Agencia Tributaria considera que, para todos aquellos inmuebles no alquilados y que no constituyen la vivienda habitual del contribuyente ni estén afectos a actividades económicas, se debe declarar una renta presunta mínima. Como regla general, la renta a declarar será la que resulte de aplicar el 2% sobre el valor catastral del inmueble (o el 1,1% si este valor estuviera revisado), sin poder deducir ningún gasto.

Asimismo, siempre es conveniente comparar el resultado de la declaración del IRPF en las dos modalidades, individual y conjunta, para optar por la que resulte más rentable en función de los ingresos de los cónyuges y con independencia de la opción elegida en años anteriores. Recomendamos también verificar si interesa presentar la declaración del IRPF, con independencia de que no se esté obligado a ello. De no hacerlo, se podría renunciar a cantidades que, en su caso, salieran a devolver como consecuencia de las retenciones soportadas a lo largo del ejercicio.