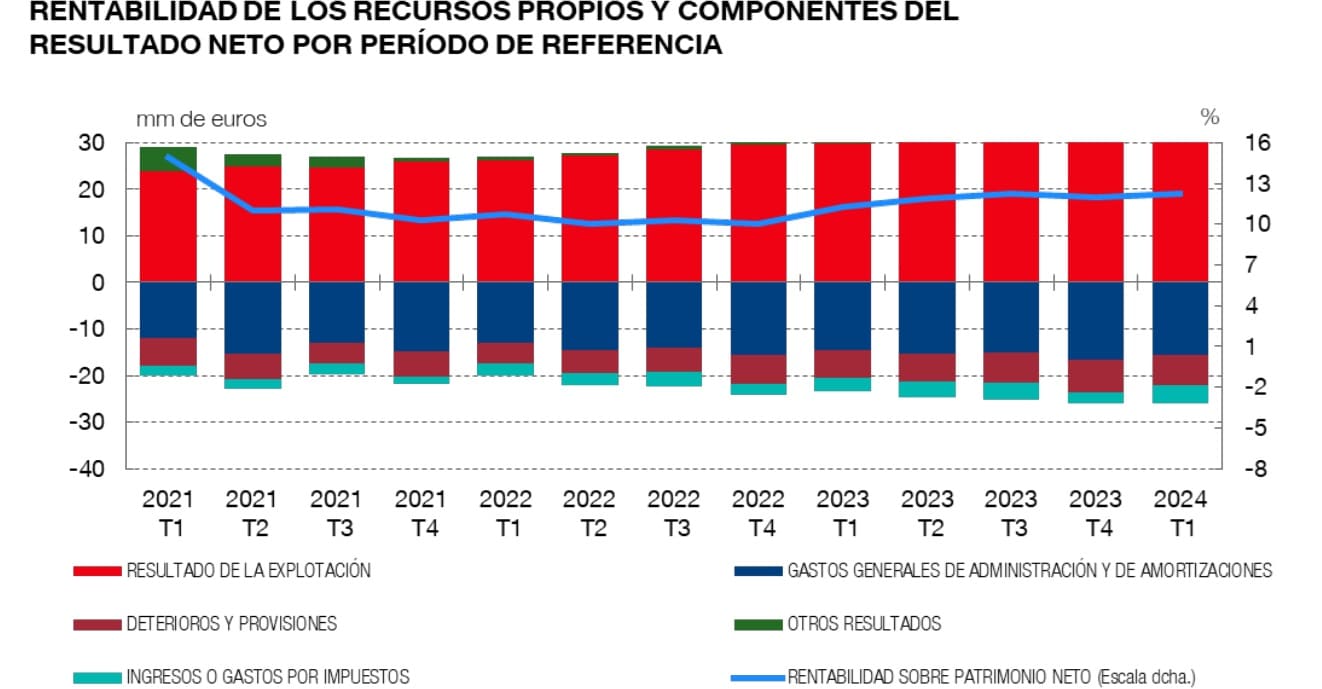

La rentabilidad de la banca española sobre sus recursos propios siguió creciendo y alcanzó el 12,28 % a cierre del primer trimestre, frente al 11,26 % de un año antes y el 11,98 % de finales de 2023, gracias a las subidas de los tipos de interés.

La solvencia de las entidades se mantuvo relativamente estable, con una ratio de capital de máxima calidad (CET1) del 13,19 % a finales de marzo; una Tier 1 del 14,61 %, y la ratio de capital total en el 17,09 %. Si bien, la ratio CET1 mejoró ligeramente respecto a un año antes.

Según los datos publicados este miércoles por el Banco de España, el coste de riesgo llegó al 1,08 %, superior al 1,02 % de finales de 2023 y al 1,06 % de un año antes, en tanto que la tasa de morosidad prácticamente se estabilizó en el primer trimestre de 2024 al situarse en el 3,15 %.

En el caso de las grandes entidades, la morosidad se mantuvo estable en el 3,27 % a cierre de marzo, mientras que en las menos significativas bajó al 2,64 %, cinco puntos básicos menos que a cierre de 2023.

La banca española también tiene controlada la morosidad

La relación entre los préstamos en vigilancia especial, aquellos que siguen al corriente de pago pero con riesgo de entrar en mora, y los préstamos totales se situó en el 6,81 %, frente al 6,82 % de diciembre, si bien aumentó frente al 6,50 % de un año antes.

La ratio de apalancamiento agregada alcanzó al 5,61 % en el primer trimestre de 2024, superior al 5,60 % del cierre de 2023 y al 5,33 % de un año antes.

En cuanto a la ratio crédito-depósitos, se redujo en el primer trimestre hasta el 96,93 %, frente al 101,18 % de un año antes, mientras que la ratio de cobertura de liquidez bajó al 179,79 %, manteniéndose en cualquier caso muy por encima del requisito regulatorio del 100 %.