La Agencia Tributaria cerró el ejercicio fiscal de 2025 con una recaudación histórica en el Impuesto sobre la Renta de las Personas Físicas (IRPF), alcanzando los 142.466 millones de euros. Esta cifra representa un incremento del 10,1% respecto al año anterior, consolidando una tendencia de crecimiento soportada tanto por el dinamismo del mercado laboral como por el comportamiento alcista de las rentas de capital e inversión de los hogares españoles.

1. Rentas del trabajo: Sostén principal del impuesto

Las rentas derivadas del trabajo continúan constituyendo el núcleo del IRPF, aportando el 82% de las rentas totales percibidas por los contribuyentes. Dentro de este componente, la concentración en rentas estables es superior al 93%, dividida entre salarios y pensiones públicas.

- Salarios: Las retribuciones salariales brutas experimentaron un crecimiento del 6,1% en comparación con 2024. Este avance no responde exclusivamente a incrementos salariales individuales, sino también al aumento neto en el número de ocupados que cotizaron al sistema durante el ejercicio. Por sectores, la evolución de las retribuciones fue más favorable en el sector privado que en el público.

- Pensiones: La masa total de pensiones públicas abonadas creció un 5,9%. Este incremento se debió a un repunte del 1,7% en el número de pensionistas y a una subida de la pensión media del 4,2%, impulsada en gran medida por la revalorización de las prestaciones más bajas. Las pensiones procedentes de sistemas privados registraron un avance, aunque su peso relativo sobre el total se mantiene en un marginal 3,6%.

- Subsidios por desempleo: Los ingresos derivados de las prestaciones por paro aumentaron un 4,7%, acompañados de un incremento del 3% en la prestación media por beneficiario.

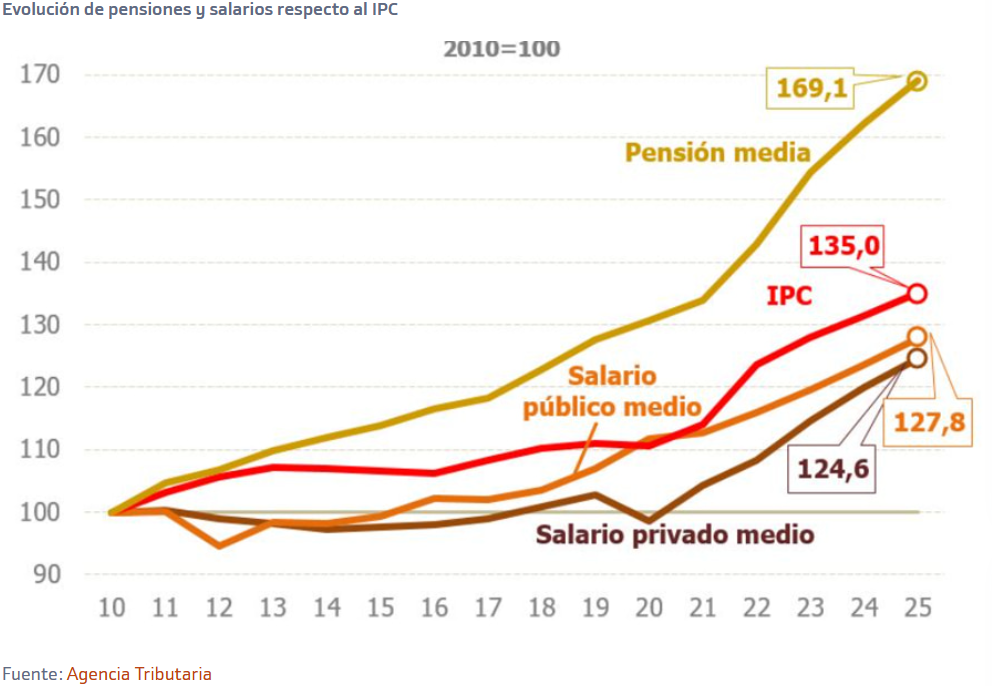

Relación histórica frente a la inflación

Desde una perspectiva histórica con base en 2010, se observa una divergencia estructural entre salarios y pensiones respecto al Índice de Precios de Consumo (IPC): los salarios han evolucionado por debajo de la inflación acumulada, consolidando una pérdida de poder adquisitivo, mientras que las pensiones se han situado por encima del índice, registrando ganancias reales de poder de compra.

2. Transformación y repunte de las rentas de capital

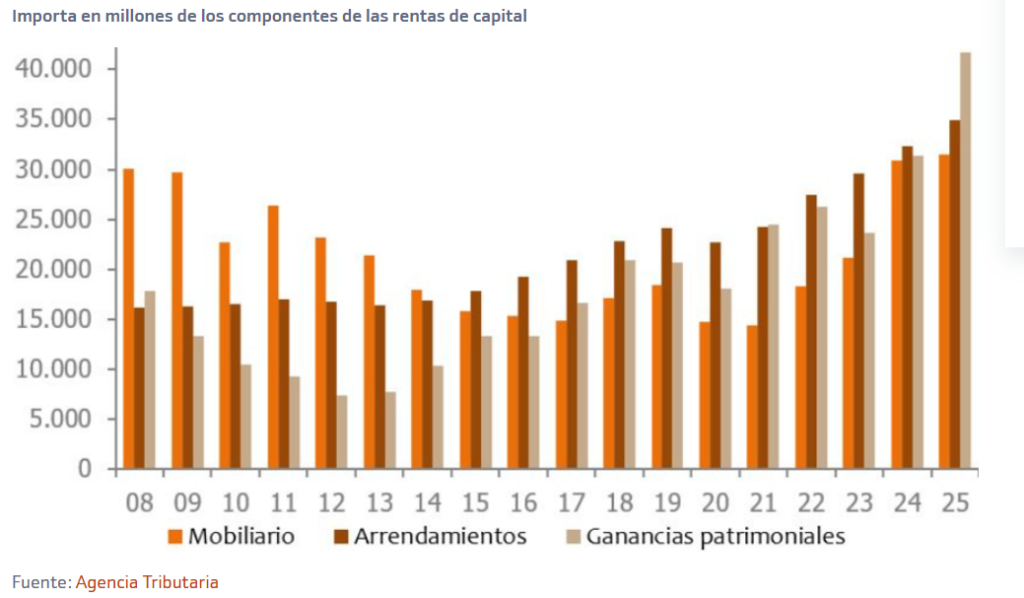

Las rentas de capital de los hogares (mobiliario e inmobiliario) registraron un crecimiento del 14,2% en 2025, tras haber anotado un repunte del 27,2% en el ejercicio de 2024. En el cómputo de los últimos cinco años, este agregado mantiene una tasa de incremento medio anual del 14,2%, lo que ha elevado de forma sostenida el peso de los rendimientos de la inversión en la liquidación final del IRPF.

Históricamente, el capital mobiliario (intereses, dividendos y cupones) constituía la mayor fuente de rentas no salariales para las familias. Sin embargo, a partir de 2015, los ingresos procedentes del arrendamiento de viviendas superaron de forma estructural a los rendimientos financieros. A esta tendencia se ha sumado el crecimiento de las ganancias patrimoniales derivadas de la transmisión de bienes (diferencia entre el valor de adquisición y el de transmisión en inmuebles o acciones), que se consolidan como el componente mayoritario del área de inversión.

3. Rentas de las empresas personales

Los rendimientos netos de las actividades económicas desarrolladas por empresarios individuales y autónomos registraron un crecimiento del 8,6% en 2025, mostrando una desaceleración frente al 12,6% observado en 2024.

A pesar de esta moderación puntual, el ritmo de crecimiento medio anual de los últimos cuatro años se sitúa en el 8,7%. Este porcentaje supera significativamente la media del 5,8% anual registrada en el periodo expansivo comprendido entre 2013 y 2019, reflejando una consolidación de los márgenes de explotación en el segmento de las empresas personales.