«2023 ha sido un año clave para Santander: hemos logrado resultados récord y conseguido todos los objetivos de la manera correcta. Tenemos cinco millones de nuevos clientesyhemos aumentado los ingresos y el beneficio a doble dígito, y el TNAV más dividendo en efectivo por acción creció un 15%.Esto permitirá retornar a los accionistas 5.500 millones de euros por los resultados de 2023″, asegura Ana Botín, presidenta del Grupo Banco Santander.

Añadió que «Estoy orgullosa de todo el equipo por estos excelentes resultados, a la vez que avanzamos aún más en la transformación estratégica del negocio. Estamos implantando nuestra propia tecnología en todo el mundo para aprovechar la escala global y local del banco, y dado los pasos decisivos para crear cinco negocios globales».

«Nuestro objetivo», afirma, «es dar resultados en el corto plazo y asegurar que crecen y son sostenibles en el futuro, y estoy convencida de qué 2024 será aún mejor para Santander, con inercia positiva en la mayoría de nuestros negocios, pese a los mayores riesgos geopolíticos y la ralentización de la economía global».

«La ejecución de la estrategia por nuestro equipo, y la solidez y diversificación de nuestro modelo nos permitirán seguir creciendo y mejorando la rentabilidad, con el objetivo de alcanzar un RoTE del 16% en 2024.», augura Ana Botín.

En el cuarto trimestre, el beneficio atribuido aumentó un 42%

Banco Santander obtuvo un beneficio atribuido de 11.076 millones de euros en 2023, un 15% más en euros corrientes que en 2022, gracias al fuerte crecimiento de los ingresos, especialmente en Europa, al aumento del número de clientes y a un buen control de costes, que neutralizó con creces el incremento previsto de las dotaciones. En el cuarto trimestre, el beneficio atribuido aumentó un 42% (+28% en euros corrientes) frente al cuarto trimestre de 2022, hasta los 2.933 millones de euros.

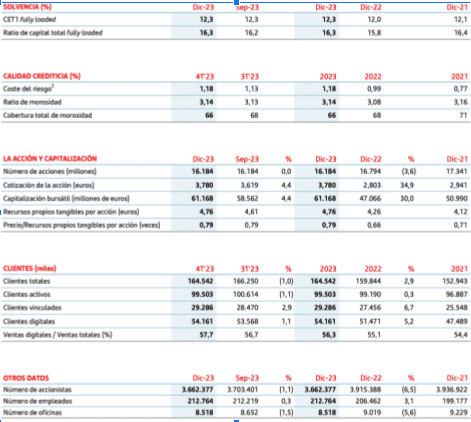

El banco aumentó la rentabilidad y el valor para los accionistas, con un retorno sobre el capital tangible (RoTE) del 15,1% (+1,7 puntos porcentuales); un beneficio por acción (BPA) de 0,65 euros, un 21,5% más, y un valor contable tangible (TNAV) por acción de 4,76 euros a final de año. Si se tiene en cuenta el dividendo en efectivo abonado en mayo contra los resultados de 2022 y el dividendo a cuenta con cargo a los resultados de 2023 pagado en noviembre, la creación de valor (TNAV más dividendo en efectivo por acción) aumentó un 15%. En 2023, el valor creado para los accionistas fue de 10.250 millones de euros.

Recursos de clientes del Santander

Los recursos de clientes (depósitos más fondos de inversión) crecieron un 4%, con un aumento de los depósitos del 2%, apoyado tanto en clientes minoristas como en empresas. Los clientes siguieron utilizando el exceso de depósitos para amortizar deuda, especialmente hipotecaria. Por este motivo, así como por la reducción de la demanda en algunos mercados debido a la subida de los tipos de interés, el volumen de préstamos totales cayó un 1%, aunque la financiación al consumo creció un 6%. La cartera de préstamos y depósitos del banco está muy diversificada por líneas de negocio y geografías. Los depósitos mantienen una estructura estable: aproximadamente el 75% son transaccionales y más del 80% de los depósitos minoristas están asegurados con sistemas de garantía de depósitos.

Los ingresos aumentaron un 13%, hasta los 57.647 millones de euros. El aumento tanto de la actividad de los clientes como de los tipos de interés propició un incremento del 16% del margen de intereses. Los ingresos por comisiones aumentaron un 5% gracias a la venta de productos de valor añadido, especialmente en los negocios globales. El margen de intereses y los ingresos por comisiones representan más del 95% de los ingresos totales del grupo, lo que refleja la calidad de los resultados del banco.

El grupo sigue avanzando en la simplificación de su oferta de productos y acelerando su transformación digital para prestar mejores servicios a sus 165 millones de clientes y mejorar la eficiencia. El crecimiento de los ingresos (+13%) superó al de los costes (+10%), lo que mejoró la ratio de eficiencia en 1,7 puntos porcentuales, hasta el 44,1%, impulsada por la transformación del grupo hacia un modelo más sencillo, digital e integrado. El banco mantuvo los costes planos en términos reales.

Dotaciones por insolvencias

Las dotaciones por insolvencias aumentaron el 19%, en línea con lo previsto en un contexto de tipos altos e inflación, por la normalización en Estados Unidos y México, y la mayor cobertura de la cartera hipotecaria en francos suizos en Polonia. La calidad crediticia se mantuvo sólida, con un coste del riesgo del 1,18%, en línea con el objetivo fijado para el conjunto del año de situarse por debajo del 1,2%. La ratio de morosidad se mantuvo prácticamente estable en el 3,14%.

La ratio de capital CET1 fully loaded creció hasta el 12,3%, por encima del objetivo de capital del grupo, gracias a que la fuerte generación de capital orgánico bruto en el trimestre (+29 puntos básicos) compensó los cargos efectuados para un pago futuro de dividendo en efectivo y una recompra de acciones futura contra los resultados de 20234.

Banco Santander ha cumplido todos los objetivos fijados para 2023: aumento de los ingresos del 13% (objetivo de incremento a doble dígito); mejora de la eficiencia, hasta el 44,1% (frente al objetivo de entre el 44% y el 45%); coste del riesgo del 1,18% (en línea con estar por debajo del 1,2%); RoTE del 15,1% (frente al objetivo de superar el 15%) y ratio de capital CET1 fully loaded del 12,3% (con el objetivo de superar el 12%). Para 2024, el grupo tiene los siguientes objetivos: crecimiento de los ingresos de un dígito medio5; mejorar la eficiencia, hasta situarla por debajo del 43%; mantener el coste del riesgo en el entorno del 1,2%; alcanzar un RoTE del 16%, y mantener la ratio de capital CET1 fully loaded por encima del 12%.

Dividendo del Santander

En noviembre, Banco Santander pagó un dividendo en efectivo a cuenta de los resultados de 2023 de 8,10 céntimos de euros por acción, lo que supone un aumento del 39% frente a su equivalente del año anterior. En septiembre, el banco había lanzado un programa de recompra de acciones por un importe máximo de 1.310 millones de euros, que ya se ha completado. Santander ha recomprado aproximadamente el 9% de sus acciones desde 2021, con un retorno sobre la inversión de aproximadamente el 18% para los accionistas del banco.

El payout objetivo de Santander (la proporción de los beneficios distribuidos a los accionistas) aumentó del 40% al 50% del beneficio atribuido4, en línea con la nueva política de retribución a los accionistas anunciada en el Investor Day de febrero del año pasado. La remuneración a cuenta de los resultados de 2023 ha superado los 2.600 millones de euros. Si se aplicase el mismo payout para el segundo dividendo a cargo de los resultados de 20234, el pago total en efectivo por acción sería aproximadamente un 50% superior al del ejercicio anterior, y la cantidad destinada a los accionistas (dividendo en efectivo y recompra de acciones) sería de 5.500 millones de euros, lo que supone una rentabilidad equivalente anualizada por encima del 9%.

La diversificación geográfica y de negocios del grupo continúa propiciando un crecimiento consistente y rentable. El fuerte crecimiento en Europa en 2023 compensó con creces el incremento de las dotaciones en Norteamérica y Sudamérica. Los negocios globales7 registraron otro año sólido, evidenciando así el valor de la red global del grupo. Los ingresos fueron especialmente buenos en Wealth Management & Insurance (+22%) y Corporate & Investment Banking (+17%).

Europa

El beneficio atribuido fue de 5.482 millones de euros, un 45% más, gracias al fuerte crecimiento en todos los mercados. En España, aumentó el 52%, hasta los 2.371 millones de euros, mientras que en Reino Unido subió el 13%, hasta los 1.545 millones de euros. El banco siguió acelerando la transformación de su negocio en la región con el despliegue de productos y servicios compartidos, entre los que se incluye una app de banca móvil común. Todo esto contribuyó al crecimiento de clientes (casi un millón, principalmente impulsado por España) y a generar un modelo operativo más eficiente. Los créditos y depósitos se redujeron debido a los tipos de interés más altos y a las amortizaciones anticipadas, y los fondos de inversión crecieron el 12%.

Norteamérica

El beneficio atribuido en Norteamérica alcanzó los 2.354 millones de euros, un 20% menos, debido a que el sólido comportamiento de México, donde el beneficio se elevó un 17%, hasta los 1.560 millones de euros, se vio neutralizado por mayores dotaciones, en línea con lo previsto, y unos costes de financiación más altos en Estados Unidos. El crédito creció un 3%, con subidas en México y Estados Unidos, mientras que los depósitos aumentaron el 4% (Estados Unidos un 1% y México un 10%). El banco aceleró la transformación de sus negocios simplificando la cartera de productos y optimizando las operaciones para mejorar aún más la experiencia del cliente, a la vez que continúa desarrollando los negocios de CIB y Wealth para crecer de manera rentable.

Sudamérica

El beneficio atribuido descendió un 11%, hasta los 3.038 millones de euros, por el aumento de los costes y las mayores provisiones. En Brasil, el beneficio atribuido fue de 1.921 millones de euros, un 25% menos, ya que el crecimiento de clientes y el buen comportamiento de los ingresos por comisiones se vieron neutralizados por un aumento de los costes derivados de la inflación y de las provisiones. Las perspectivas macroeconómicas en Brasil han tenido un efecto positivo en el coste del riesgo. El banco continuó aumentando la conectividad en toda la región y avanzando en su transformación digital para mejorar la eficiencia y la rentabilidad. Los créditos y los depósitos aumentaron un 7% y un 15%, respectivamente, en la región. En Brasil, el crédito aumentó el 6% y los depósitos, el 13%.

Nuevo modelo

En diciembre de 2023, Santander publicó información financiera adaptada de los últimos dos años para reflejar el nuevo modelo operativo anunciado en septiembre. De esta manera, el negocio del banco se articula en cinco negocios globales que pasan a ser los nuevos segmentos principales desde enero de 2024: Retail & Commercial Banking (que consolida toda la banca minorista y comercial del banco globalmente); Digital Consumer Bank (que aglutina el negocio de financiación al consumo del grupo); Payments (PagoNxt y Cards), y las unidades que ya son globales Corporate & Investment Banking (CIB) y Wealth Management & Insurance.

Así, el beneficio atribuido de Retail & Commercial Banking creció un 12%, hasta los 5.659 millones de euros, gracias al crecimiento de los ingresos, impulsados por la digitalización y la simplificación de los productos y servicios.

Digital Consumer Bank registró un beneficio atribuido de 1.901 millones de euros, un 26% menos que en 2022, debido al impacto de los tipos de interés sobre el coste de financiación y la normalización de las dotaciones. No obstante, cabe destacar que en los últimos tres meses del año el beneficio de esta unidad aumentó un 9% frente al tercer trimestre de 2023.

CIB elevó su beneficio atribuido un 16%, hasta los 2.440 millones de euros, impulsado por un crecimiento de doble dígito de los ingresos, con crecimiento del 14% de la facturación por comisiones y buena evolución de los ingresos derivados de la red global del banco. CIB mantiene uno de los mayores niveles de eficiencia y rentabilidad del sector, con un aumento del RoTE hasta el 17,5%.

Wealth Management & Insurance

Wealth Management & Insurance, que engloba los negocios de banca privada, gestión de activos y seguros del grupo, elevó su beneficio atribuido un 35%, hasta los 1.467 millones de euros. La unidad de Banca Privada registró un fuerte crecimiento gracias al repunte del margen de intereses y a los sólidos niveles de actividad comercial (más de 13.700 millones de euros en captaciones netas), mientras que Santander Asset Management registró un año récord en ventas netas (9.000 millones de euros).

En cuanto a Payments, PagoNxt, que agrupa los negocios de pagos más innovadores de Santander, aumentó sus ingresos un 17%, hasta los 1.140 millones de euros. Cards, que gestiona casi 100 millones de tarjetas en todo el mundo, aumentó los ingresos un 10%, hasta los 4.158 millones de euros. De hecho, la actividad de clientes de tarjetas creció un 8%, con una facturación de 306.000 millones de euros.

Santander ha anunciado los objetivos de RoTE de los cinco negocios globales para 2025

Banco Santander es uno de los bancos más grandes del mundo. Su capitalización bursátil al cierre de diciembre era de 61.200 millones de euros. Cuenta con una sólida presencia en diez mercados principales de Europa y América, 3,7 millones de accionistas y más de 212.000 empleados que dan servicio a 165 millones de clientes.

Datos básicos