Vender una casa en criptomonedas | Se acerca la regulación MiCA. 06/05/2024

Escuchar

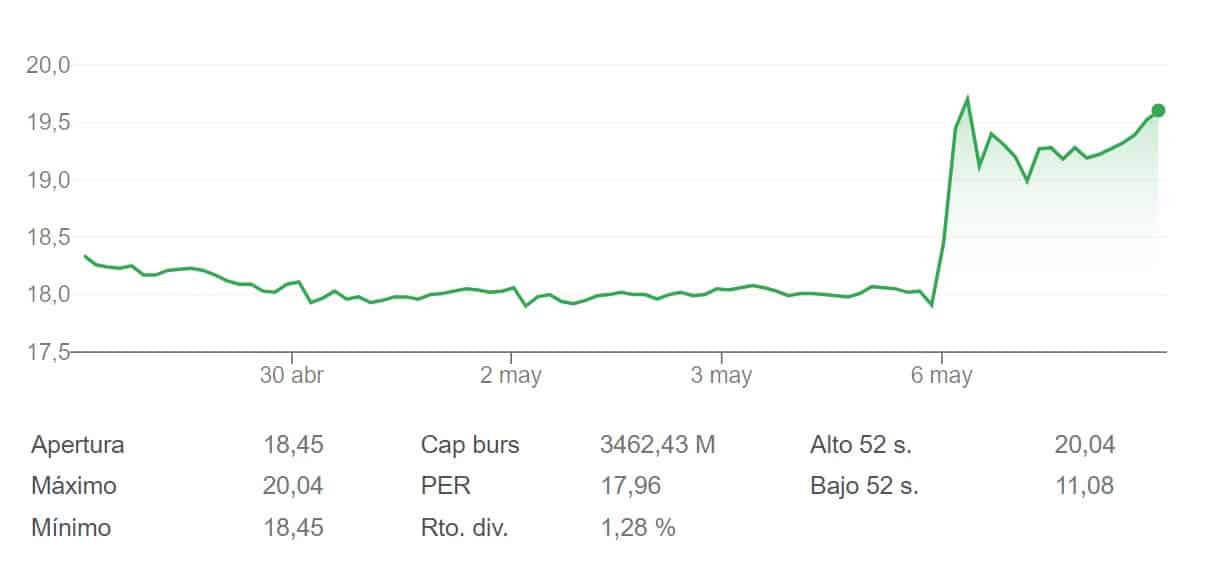

La farmacéutica Almirall ha terminado la jornada con una caída del 1,66 % en bolsa este jueves, aunque llegó a superar el 4%, a pesar de que cerró el tercer trimestre del año con un beneficio neto de 13,6 millones de euros, un 24,8 % más que en el mismo período de 2022, impulsada por las ventas y su negocio de dermatología en Europa.

Almirall ha caído un 1,66 % en el mercado continuo, donde es la décima empresa que más retrocede, hasta situar el precio de la acción en 8,58 euros.

En lo que va de año, la compañía pierde en bolsa un 5,03 %.

La farmacéutica Almirall cerró el tercer trimestre del año con un beneficio neto de 13,6 millones de euros, un 24,8 % más que en el mismo período de 2022, impulsada por las ventas y su negocio de dermatología en Europa.

Las ventas netas llegaron a los 674,6 millones de euros, un 6,4 % más, mientras que el beneficio operativo (ebitda) se situó en 138,2 millones, un 5,6 % menos, por la menor contribución de otros ingresos en comparación con los nueve primeros meses de 2022, según ha informado este jueves a la Comisión Nacional del Mercado de Valores (CNMV).

El core ebitda, que no tiene en cuenta los ingresos relacionados con AstraZeneca y Covis, fue de 137,1 millones, un 2,3 % más.

El resultado neto normalizado, que incluye partidas extraordinarias, fue de 14,4 millones, un 58,3 % por debajo del de hace un año.

La compañía prevé que el ebitda total se sitúe al finalizar el año entre los 165 y los 180 millones de euros.

El negocio dermatológico en Europa fue el motor de la compañía hasta septiembre, con una tasa de crecimiento del 15,9 %, por el éxito de Ilumetri, el fármaco para la psoriasis.

Además, Almirall destaca que los fondos obtenidos de la ampliación de capital que se ejecutó en junio le han permitido «dar pasos estratégicos para ampliar sus capacidades».

La inversión en gastos generales y de administración fue de 316,7 millones, un 2,5 % más, como consecuencia de las inversiones que está realizando en la fase previa a la comercialización de lebrikizumab, a los lanzamientos de otros dos fármacos en EEUU (Wynzora y Klisyri) y el despliegue de Ilumetri.

En este escenario, el margen bruto fue del 64,9 %, «lo que refleja el impacto del elevado coste de los bienes de producción y de la inflación que afecta a algunas compras de materiales», según ha explicado en un comunicado.

La inversión en I+D fue de 78,4 millones de euros, lo que supone el 11,6 % de las ventas netas.

La compañía asegura que llegó al mes de septiembre con «un balance favorable y una sólida posición de liquidez», con una deuda neta de 28,8 millones, 0,2 veces sobre el ebitda.

En el tercer trimestre la compañía completó la adquisición de los derechos de Prometax® en España, producto con muchas sinergias con el negocio de neurología, mientras sigue «explorando otras oportunidades de activos en fase inicial y media».