¿Qué ha ocurrido con HEDERA y BLACKROCK? 25/04/2024 – 25 Apr 2024

Escuchar

El incremento de la volatilidad en los mercados era uno de los riesgos expuestos por Morabanc antes de cerrar el año 2017. Se enumeraba junto a la tensión geopolítica -Oriente Medio, Corea del Norte, Venezuela, elecciones europeas en Italia, política estadounidense- y la formación de burbujas por la normalización monetaria.

«También vemos riesgos en algunas operaciones muy de consenso, como por ejemplo la venta de volatilidad. Con un VIX está en mínimos históricos, la única forma de obtener rendimiento con la venta de volatilidad es a través del rolo de las posiciones (que es alto, dado el notable contango de la curva de futuros del VIX)», indicaba Tomás García-Purriños, Portfolio Management de Morabanc. A su juicio, esta estrategia contenía riesgos: «Con el VIX en estos niveles, una caída del S&P 500 del -2%/-3% (algo no descabellado, más teniendo en cuenta que lleva casi 240 sesiones sin una caída similar) podría provocar un repunte importante del VIX, y más si la caída es rápida».

«Si el VIX repunta un 50%, se estima que los fondos cortos de VIX apalancados podrían experimentar problemas notables. Todo esto podría ser peor si la caída de las bolsas es overnight y el VIX abre con hueco alcista. Si el hueco es del +100%, por ejemplo, los fondos que están cortos de VIX tendrían un problema importante». Este riesgo se materializó hace apenas dos semanas, entre el 6 y el 9 de febrero, con un repunte de la volatilidad no del 50%, sino del 100% en tan solo una jornada. El S&P 500 y el Dow Jones perdieron un 10% esa semana. Asimismo, la salida de fondos registraba una desbandada histórica, la mayor registrada, superando los niveles de 2008.

El mercado apuntaba a fuertes pérdidas en Credit Suisse y Nomura debido a su tenencia de ETN -fondos inversos que ganan cuando la volatilidad cae, pero pierden cuando suben-. El banco suizo aseguró que tenía cubiertas las posiciones por lo que no afectaría a su resultado, cortando así los rumores, pero no el desplome en Bolsa. «Es difícil saber la exposición de Crédit Suisse a los productos afectados», ha afirmado a preguntas de Intereconomía.com Fernando Luque, de Morningstar. «Aunque hay que reconocer que el impacto mediático ha sido alto, el patrimonio que tenían los ETN inversos de volatilidad no era excesivamente abultado. Los más grandes tenían en tono a unos 1.500 millones de euros de patrimonio», ha señalado.

«Sin entrar en detalles técnicos, es importante antes de explicar qué es un ETN, entender que es un ETP (Exchange Traded Products). Un ETP es un tipo de producto que normalmente trata de replicar el comportamiento de un activo (un índice, una materia prima, una divisa, etc)», ha indicado García-Purriños. «La gran ventaja de estos productos es que suelen cotizar en mercados financieros organizados. El subtipo de ETP más popular son los ETFs, pero también son populares los ETNs (Exchange Traded Note), ETCs (Exchange Traded Commodities) o certificados», ha comentado.

«La diferencia entre unos productos y otros es la estructura jurídica. Así, pueden tomar la forma de fondos de inversión, trusts, vehículos especiales (SPVs), deuda, etc. Los ETNs, en concreto, suelen tomar forma de deuda no garantizada y no subordinada, que basa su rendimiento en el de otro activo menos comisiones. No paga cupones y puede o no tener colateral como protección. En este tipo de producto, por tanto, además de asumir el riesgo del subyacente, normalmente se asume riesgo de crédito: podría ocurrir que el emisor del ETN no pudiera pagar el principal o el rendimiento a tiempo (del mismo modo que ocurre con la deuda de empresas)», ha explicado.

Luque hace una consideración diferenciando los ETN de los ETF. Asimismo, ha indicado que los ETN afectados por el incremento de la volatilidad no invierten en deuda de alto riesgo, sino en productos derivados sobre la volatilidad. En concreto, estaban bajistas. «Hay ETFs que efectivamente invierten en deuda high yield, pero de momento no está sufriendo problema de liquidez. Las pérdidas que acumulan los high yield en euros en lo que llevamos de año están en torno al 0,2%… nada reseñable», ha explicado.

Respecto a los ETF vinculados a bonos basura o high yield, ha destacado que pueden ser de dos tipos (exactamente como los ETFs de renta variable). «Pueden ser de replicación física (es decir invierten directamente en bonos high yield) o de replicación sintética (invierten en productos derivados que le ofrecen la rentabilidad del índice subyacente)», ha indicado. Uno de los más destacados durante esa semana fatídica en Wall Street fue el «ProShares Short S&P 500», un ETF que se disparó un 27% desde el 27 de enero y ha registrado una rentabilidad latente en las dos semanas posteriores del 5%.

«Siempre vamos a encontrar ETFs inversos (y más aún si son apalancados) en las primeras o últimas posiciones de las tablas de rentabilidad independientemente del periodo analizado», ha comentado, al tiempo que no se muestra «partidario de utilizar este tipo de productos para inversores particulares». «Muchas veces la gente no entiende muy bien la rentabilidad que consiguen estos ETFs a medio/plazo ya que puede ser muy distinta de la que uno esperaba. Uno puede ponerse corto de un índice, ver este índice subir al cabo de varias semanas y el ETF inverso perder dinero», ha apuntado.

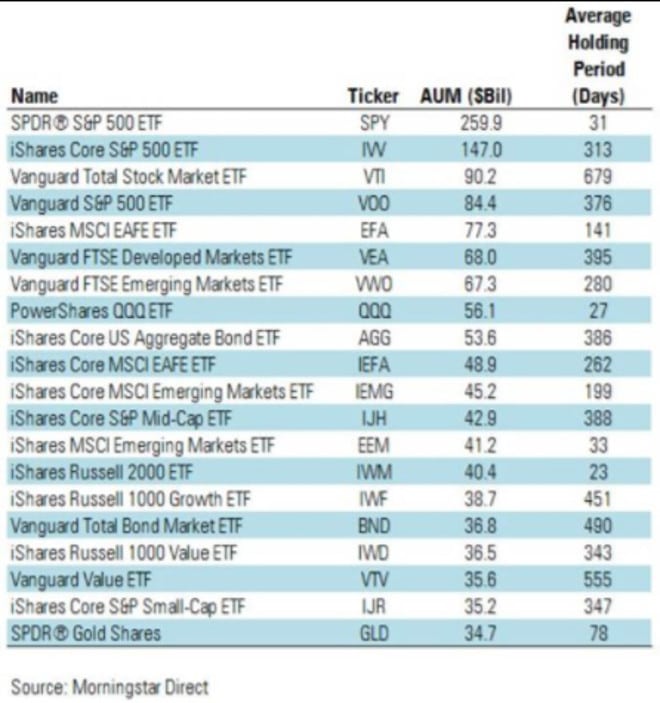

Otro de los ETF que saltó a los medios especializados fue el SPDR S&P 500 (SPY A), que registró una salida neta de cerca de 8.000 millones y tiene 283.000 millones de dólares en activos bajo gestión. Para Luque es uno de los ETF más usados por los especuladores -la tabla adjunta muestra el tiempo medio de mantenimiento de los ETFs-, al tiempo que no todos estos fondos son usados de forma especulativa. «Quiero decir con esto que muchos inversores utilizan los ETFs como vehículo de inversión a medio/largo plazo. Un buen ejemplo es el Vanguard Total Stock Market (el mayor ETF del mundo, con más de 500.000 millones de euros bajo gestión)», ha apuntado.

En cuanto a las preguntas concretas sobre si el mercado de Wall Street se encuentra ante una tormenta perfecta, Luque ha mostrado su opinión. «Mi impresión es que no. La tormenta perfecta sería una caída de tipo fundamental más que de tipo técnico; es decir una caída acompañada por un deterioro severo de las condiciones fundamentales de las economías (caída importante de la actividad económica, subida fuerte de la inflación, etc)».

¿Hay riesgo (con alta/baja probabilidad) de que el mercado de ETFs se quede seco, tal y como apuntan algunos medios? «No. Se ha exagerado mucho el impacto de los ETFs en el mercado. Según mis últimos cálculos los ETFs de acciones americanas de gran capitalización, por ejemplo, representan menos del 10% de la capitalización total del S&P 500», ha apuntado.

¿Qué posibilidad hay de que se haya creado una inmensa burbuja de deuda? ¿Habría forma de pararla? ¿Cuánta deuda hay en circulación ahora mismo en relación al PIB mundial? La deuda de los hogares, empresas, bancos y gobiernos ha alcanzado los 232,9 billones de dólares, según el último dato disponible -cierre de septiembre de 2017-, un nuevo récord y que equivale al 318% del PIB mundial.

Sin tener exactamente el dato, Luque ha indicado que «la situación no ha mejorado mucho comparada con la que teníamos al inicio de la crisis financiera. Podemos decir que las familias y las empresas sí que se han desapalancado, pero no los Estados». «¿Cómo resolver este problema? Exagerando un poco, si miramos la historia las burbujas de deuda se resuelven de dos formas: vía default (es decir, incumplimiento de pago) o vía inflación», ha considerado. En caso de una burbuja de deuda, ésta podría estallar en función de cómo y cuánto suban los tipos de interés.

Para proteger la inversión en caso de un posible estallido de la burbuja de deuda, «si nos situamos en un entorno de inflación controlada (es decir descartando el escenario de hiperinflación) la mejor manera de protegerse contra una subida de tipos de interés es diversificando la cartera, incluyendo renta variable», ha comentado. «Históricamente las bolsas se han comportado relativamente bien en ese tipo de entorno. Por otra parte los fondos de renta fija también pueden gestionar de forma activa una situación de tipos al alza», ha apuntado.

Pese a que en los últimos tiempos se ha tratado al bitcoin como una burbuja, con comparaciones a la ocurrida en Países Bajos en 1600 por los tulipanes, García-Purriños ha señalado: «Como he comentado en múltiples ocasiones, no soy amigo de usar alegremente la palabra burbuja (hay más «burbujas» sin estallar que de las otras, como defiende W. Goetzmann en Bubble Investing). Pero dicho esto, no tengo la menor idea de cómo valorar este activo, si cabe calificarlo como tal. No puedo por tanto calificar como burbuja el bitcoin no porque no me parezca irracional la subida que han tenido sus precios, sino porque no sé cómo calcular un precio objetivo sobre el que decir que está subjetivamente más alto. Sé cuál es el precio del bitcoin, pero no tengo ni idea de su valor. He investigado en profundidad algunos métodos con los que algunos expertos justifican su valor, como el NVT Ratio de Willy Woo (conocido como el PER del bitcoin), la Ley de Metcalfe o el BitVal, método basado en la PPA (paridad de poder adquisitivo). Ninguno de ellos me convence. Lo que sí creo es que no debería calificarse como dinero».

«Aunque algunos justifiquen lo anterior en que no es una divisa estable, la volatilidad no define qué es dinero (por ejemplo, aunque con dirección contraria, el dólar zimbabweano o el bolívar venezolano). Se dice también que no tienen respaldo físico, pero tampoco el USD. Para que un activo se considere dinero, debe cumplir tres funciones: ser medio de pago, unidad de cuenta y depósito de valor. Por eso, los depósitos en el banco sí son dinero, pero las tarjetas de crédito no», ha apuntado.

«En el mundo actual, el bitcoin no es dinero porque no es medio de pago. Cumple la función de ser sistema de pago, pero también lo hacen las tarjetas o Paypal. Por eso, en 2016, un juzgado de Florida sentenció que las criptodivisas no son dinero, en línea con el IRS (Internal Revenue Service, un departamento del Tesoro estadounidense), que las considera una propiedad», ha destacado. «Eso sí, se podría justificar un mejor futuro en la evolución de los conceptos: del trueque a las conchas de cauri. Del físico al papel, luego al fiduciario. Después, el electrónico y, finalmente, el descentralizado. Aunque la descentralización no es un cambio de paradigma: tan solo cambia el emisor. Es un desafío a los gobiernos, pero no un avance radical», ha puntualizado.

«En fin, dejando de divagar, es un activo que no sé si calificarlo como tal y que desde luego no sé valorar. Será el futuro quien despeje las respuestas, pero desde mi punto de vista comprar (o vender) algo que no se entiende es una locura», ha advertido.

El gestor de fondos de Morabanc ha indicado también que «en divisas, vemos valor tanto la corona sueca como la noruega. El motivo para que presenten infravaloraciones respecto a su PPA es el temor que ha causado en ambas regiones económicas un descenso de los precios de un inmobiliario que se ha ido calentando al fuego de unos tipos de interés probablemente inferiores a los que pedía la economía, pero en línea con lo exigido por el contexto de sus relaciones económicas con la Eurozona y la política del BCE». «Por eso, ambas regiones están entre las que tienen unos tipos de interés más bajos respecto a lo que indicaría la Regla de Taylor. Además, los gobiernos de ambos países han ido tomando medidas macro-prudenciales de cara a evitar un incremento excesivo del precio de la vivienda y, sobre todo, encaminadas a que en el caso de una caída extrema de precios los deudores puedan seguir afrontando los pagos», ha continuado.

«También vemos valor en el JPY, que podría ser la sorpresa de 2018. De acuerdo con nuestras expectativas de inflación en Japón, creemos que en algún momento del año que viene el Banco de Japón podría comenzar a insinuar una normalización monetaria. Esto pesaría notablemente sobre la divisa nipona. Otra razón a favor del JPY se justifica en el aplanamiento de la curva estadounidense», ha comentado. «Teniendo en cuenta que los inversores extranjeros suelen invertir en Estados Unidos a largo plazo (por ejemplo, en el bono a 10 años) pero cubren la divisa a corto plazo (por ejemplo con futuros de vencimientos trimestrales o como máximo forward de 1 o 2 años), un aplanamiento de la curva incrementa los costes de cobertura para niveles de rendimiento parecidos. Si tenemos en cuenta incrementos de la rentabilidad de la deuda nacional a 10 años, se desincentiva doblemente la inversión en Estados Unidos», ha finalizado.