Crear comunidades cripto. NFTs de Cryptopocket 08/05/2024

Escuchar

Valeant Pharmaceuticals International ha borrado su nombre para denominarse ahora Bausch Health Companies a partir de julio de 2018. La farmacéutica estadounidense cometió el mayor fraude en Wall Street tras el de Enron.

La cruenta historia pesa sobre el nombre de Valeant, que provocó la pérdida de miles de millones de dólares en Bolsa -solo Bill Ackman, uno de los gestores más famosos del mundo perdió 4.000 millones de dólares con la inversión-, mientras que los bajistas se hicieron de oro, con 2.800 millones de dólares de beneficio.

La compañía cotizará ahora bajo las siglas «BHC» y según ha asegurado su presidente y consejero delegado, el nombre de Bausch encarna la rica historia de innovación, fortaleza y dedicación a la salud del paciente, que data desde hace más de 165 años, cuando JJ Bausch abrió su primera óptica». No obstante, no podrá ocultar su cruenta historia en Wall Street.

Según el presidente de Valeant estas «cualidades forman la base de lo que somos hoy a medida que continuamos construyendo una empresa innovadora». Papa llegó a Valeant después del mayor escándalo en la Bolsa de Wall Street desde Enron, sin contar con las innumerables quiebras de la crisis subprime en 2008. Según el máximo ejecutivo de la compañía, Valeant ha logrado superar numerosos problemas y reducir su deuda un 20%, pero su cotización continúa un 91% por debajo de los máximos históricos de 2014. La nueva BCH eliminará cualquier referencia a Valeant, incluido el logo y página web.

Valeant introducirá en la nueva compañía los principales negocios, filiales y marcas bajo una misma enseña, todo para evitar cualquier referencia al actual nombre. Eso sí, las marcas con posicionamiento en el mercado continuarán operando bajo el nombre que tienen actualmente.

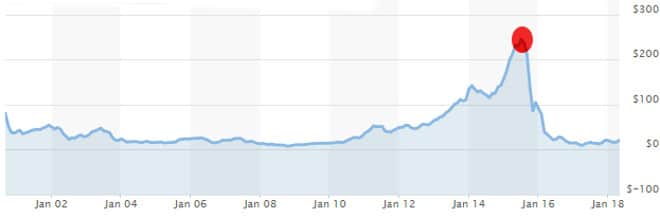

Valeant, llamada a convertirse en la primera farmacéutica mundial a destaparse uno de los mayores fraudes. El punto rojo marca su máximo histórico, cerca de los 257 dólares por acción. Ahora se sitúa en los 22, pero llegó a caer por debajo de los 10.

Para entender el negocio de Valeant Pharmaceuticals International hay que remontarse a la segunda década del 2000. La empresa, una desconocida hasta 2010, cambió por completo el negocio farmacéutico con una práctica ilegal y que hizo rasgarse las vestiduras a pacientes y aseguradoras, principales víctimas del fraude, y de políticos.

Valiant se dedicaba a comprar empresas, algunas de estas operaciones no se anunciaban al mercado ni a inversores. Las operaciones se conocieron después de que Citron Research, uno de los hedge funds que seguían Valiant, señalara en un durísimo informe que la empresa debería valer en Bolsa la mitad de su cotización en octubre de 2015, es decir, cerca de 100 dólares. Citron llegó a comparar a Valiant con uno de los fraudes empresariales más importantes de la historia de Wall Street: Enron, que dejó a miles de personas sin su jubilación.

Citron había acertado en numerosos puntos de su análisis, pero erró en otros. No obstante, la empresa no podía salir a desmentir públicamente los errores del informe ya que se destaparía la caja de pandora. El fondo había indagado en todas las sociedades de Valeant y que no se habían comunicado al mercado. El informe apuntaba que Valeant estaba emitiendo facturas para autopagarse a través de cuentas fantasma de empresas subsidiarias, todas ellas en la órbita de la compañía, sin que se hubiera facilitado al mercado esta relación.

El consejero delegado por aquel entonces era Michael Pearson, que afirmó que Philidor RX pertenecía a Valeant. Esta compañía, que toma el nombre de uno de los mejores jugadores de la historia del ajedrez, era la clave de todo el fraude. Philidor RX no tenía la licencia pertinente para operar en el mercado farmacéutico, pero a través de ellas se canalizaron miles de recetas que después pagaban las aseguradoras a la propia compañía.

Una vez descubierta la trama, Philidor RX se dedicó a comprar empresas farmacéuticas que sí tenían licencias para continuar con el círculo. De hecho, la operativa se destapó a raíz de una denuncia de la propia Valeant contra una de estas empresas con licencia farmacéutica para que le entregara casi 70 millones de dólares.

Pero no era solo este caso el que puso en jaque a todo Wall Street. Y es que, para crecer Valiant compraba compañías que tuvieran el monopolio de principios activos fundamentales para pacientes para después eliminar su departamento de I+D y reventar al alza los precios. De hecho, uno de los medicamentos más utilizados para tratar el SIDA disparaba su precio de los 13 a los 700 dólares, y no había competencia. El asunto llegó a ser cuestión de Estado y fue tratado en el Senado.

Citron acusaba abiertamente a Valiant de ser el «Enron farmacéutico». Ese octubre de 2015, Valiant se hundió con fuerza en Wall Street, perdiendo el 27% de su valor. Después continúo en caída libre durante los meses siguientes, hasta alcanzar niveles inferiores a los 10 dólares. Este viernes se sitúa en la zona de los 22 dólares.

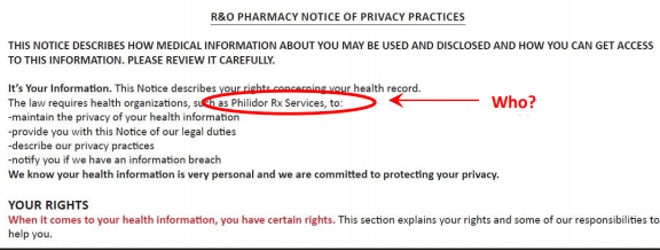

Tras destaparse la empresa Philidor, Citron realizó un análisis sobre la distribución de los medicamentos. Según el informe de la propia compañía aparecían empresas en balance que no habían sido comunicadas al mercado. De hecho, fue la propia Valeant quien alertó de la existencia de esta empresa tras presentar una demanda contra R&O Pharmacy para reclamarla 69 millones de dólares. Esta pequeña sociedad negó que tuviera relación con Valeant, pero sí admitió tenerla con Philidor, motivo por el que la gran farmacéutica inició la demanda y admitió la existencia.

Valeant había dado por cerrado el problema de no comunicar sus compras al mercado. Lo hacía justo después de haber presentado un informe de cuentas. De hecho, ya se había preparado para responder cuestiones sobre el asunto ante los analistas. «Valeant había dicho poco sobre Philidor hasta el lunes, cuando Michael

Pearson, reveló en la publicación trimestral de su empresa. Las ganancias indican que Valeant había comprado una opción para adquirir Philidor en 2014», mientras la empresa aseguraba haber consolidado las cifras de Philidor en el balance.

Pero Citron fue más allá. Por qué la preferida de los fondos de inversión, entre los que se encontraba William «Bill» Ackman, uno de los inversores más ricos y prósperos en Wall Street, ocultaba al público la compra de una compañía de la que era único cliente. «¿Por qué una gran farmacéutica, con una gran capitalización, querida por los fondos de cobertura, pretendiente de Allergan -otro de las compras que pretendía- y un comprador compulsivo con la compra de Salix, Bausch, Lomb, entre otras muchas, guardaría secreto sobre una farmacia tan poco conocida y cuya estructura es dudosa?

De hecho, no fue hasta el informe correspondiente al segundo trimestre de 2015 cuando Philidor apareció en el balance. «NUNCA -con mayúsculas en el citado informe- fue comunicada al mercado esta compra. «¿Qué está siendo encubriendo?», se preguntaba Citron.

El fondo profundizaba en el asunto. «Debemos creer que Valeant supuestamente es dueño de Philidor y está actuando como su «protector» al enviar la carta de demanda a R&O para el pago? La historia parecía un poco exagerada, pero era algo plausible si querías eliminar cualquier sospecha».

Valeant puso guardo su relación con Philidor y R&O hasta el segundo informe trimestral del 2015

No obstante, daba en el clavo al afirmar que Philidor era realmente el propietario de R&O. De esta forma, afirmaba que se trataría de un fraude para crear facturas para engañar a los auditores e inflar los ingresos en los libros. «Son cuentas fantasma», alertaba. Mostrando dos enlaces de Internet, afirmaba que Philidor y R&O pertenecen a la misma compañía, con idéntica estructura y porque R&O se refiere a ellos mismos en su web como Philidor.

Había más relación entre Philidor y la farmacéutica, ya que ambas compartían número de teléfono pese a estar separadas, una situada en Camarillo (California), y otra en Pensilvania.

El descubrimiento de Citron era solo la punta del iceberg. De hecho, la investigación judicial apunta que no solo era R&O la única farmacia cautiva, sino que se trata de una red completa de farmacias cautivas fantasmas. En los listados oficiales se encontraron al menos tres más, además de R&O, todas ellas con el mismo número de teléfono e inscritas el mismo día. La red tendría como objetivo inflar el canal de ventas y evitar así las auditorías. No obstante, los entonces auditores de Valeant no quedaron en buen lugar.

Entonces la jefa de auditoría de la gran cotizada era Norma Provencio, directora de Signalife, dirigida por Mitchell Stein, condenado por estafa. Otro fondo ya había apuntado antes a Provencio. Fue Bronte Capital, aunque cogió más fuerza su denuncia una vez destapado el escándalo.

Asimismo, más sentido tenían las acusaciones de Allergan, la nueva presa de Valeant, sobre la farmacéutica al compararla con un «castillo de naipes». Asimismo, comparaba el caso con el de Enron. Aquí puede leer algunas de las declaraciones de los máximos ejecutivos de las dos empresas que han protagonizado dos de los mayores escándalos en Wall Street, sin contar con la crisis subprime.

Jeff Skilling, CEO de Enron, a Fortune en febrero de 2001: «Es injusto para nosotros y poco ético si no se toma el tiempo para entender nuestro negocio … lo estamos haciendo correctamente … las personas que hacen preguntas son personas que no han mirado al detalle nuestro negocio».

El presidente de Valeant, CEO Michael Pearson, en mayo de 2014: «Entonces una vez más, es desafortunado que Allergan no se haya tomado el tiempo para entender nuestro negocio. Hay una serie de inexactitudes en el informe que se publicó ayer. Son simplemente incorrectos…».

«[Enron] es un modelo simple … es una empresa de logística, no una empresa comercial», frente a «[Valeant] se parece más a una empresa de servicios profesionales que a una especie de empresa farmacéutica tradicional»…Prácticamente, Valeant había copiado las excusas de Enron para defenderse de las acusaciones.