¿Qué ha ocurrido con HEDERA y BLACKROCK? 26/04/2024

Escuchar

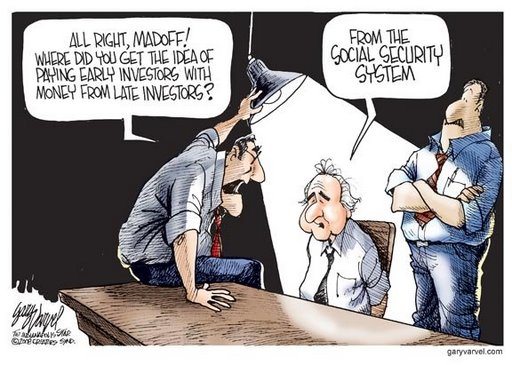

Un «esquema Ponzi» se basa en la promesa de retornos futuros a los actuales inversores que se satisfacen con las aportaciones realizadas por nuevos inversores. El esquema es piramidal: los retornos ofrecidos se pueden satisfacer siempre que la base de nuevos inversores crezca de manera suficiente como para hacer frente a la rentabilidad ofrecida a los inversores más antiguos. Cuando la entrada de nuevos inversores se ralentiza o crece a un ritmo insuficiente, el sistema colapsa al no poder hacer frente al pago del principal y de los intereses prometidos a los inversores.

Charles Ponzi, quien dio nombre a este esquema fraudulento, consiguió engañar a miles de americanos durante la década de 1920 prometiendo retornos trimestrales del 50% invirtiendo en sellos, cuando la remuneración de las cuentas bancarias era del 5%. Aunque inicialmente compró unos cuantos de sellos internacionales, enseguida comenzó a utilizar el flujo de las cantidades entregadas por los nuevos inversores para pagar el principal y los rendimientos prometidos a los antiguos.

– Su definición como sistema de reparto quiere decir que los pagos de las pensiones que se realizan cada año, se pagan con los ingresos que se reciben en el mismo periodo. Existe la creencia generalizada de considerar que cada trabajador ha ido aportando a la seguridad social durante toda su vida laboral y que de dichas aportaciones saldrá la pensión que en su caso le corresponda. Craso error. Las aportaciones realizadas en cada momento sirven para pagar las pensiones de los pensionistas que haya en ese momento, no para acumular las aportaciones con vistas a las prestaciones futuras de los actuales cotizantes.

El pago de su pensión en el futuro dependerá de la existencia de ingresos suficientes en el sistema de pensiones como para hacer frente a prestaciones que se deban satisfacer en cada momento.

– Como sistema de prestación definida, el porcentaje que represente la primera pensión de jubilación sobre la base reguladora está definido, calculándose conforme a las reglas vigentes en el momento de la jubilación y teniendo en consideración diversos datos de su historial laboral tales como: años cotizados, bases de cotización, edad a la que se accede a la pensión. Por tanto, la suma de los importes que perciba una persona durante toda su vida como pensionista no es un cálculo financiero actuarial de sus aportaciones durante su vida laboral, pudiendo exceder con creces las prestaciones recibidas a las aportaciones. Dicho exceso multiplicado por millones de pensionistas puede provocar niveles insostenibles de pensiones.

El actual sistema de pensiones corre un evidente riesgo demográfico. Mientras la población crecía y la pirámide de población presentaba una base sensiblemente superior a las partes superiores de la misma, el sistema funcionaba sin problemas. Se prevé que los pensionistas pasen de los 9 millones actuales a 15 millones en 2052. En consecuencia, el número de personas que están cobrando pensión por cada trabajador en activo, seguirá incrementándose paulatinamente. La reforma introducida en 2013 para paliar la difícil sostenibilidad del sistema, aun siendo consciente de los problemas introdujo tímidas medidas para paliar, que no solucionar, el problema de la sostenibilidad de las pensiones.

– A partir de 2019 se aplicará para las nuevas pensiones un factor de sostenibilidad que mitigue la mayor esperanza de vida del pensionista. A mayor esperanza de vida en el momento de jubilarse, menor pensión mensual.

Si se desea que el sistema de pensiones se sostenga por sí mismo, profundizar en la reforma es inevitable. Alternativamente, si se desean transferir recursos económicos desde otras fuentes, habrá que analizar si dicho trasvase es realista o si sólo conseguiría prolongar durante un cierto periodo de tiempo el actual sistema piramidal.

Como el sistema de pensiones públicas es un sistema de reparto, aumentar los ingresos del sistema ahora a través de una mayor imposición a los actuales trabajadores, reducirá su capacidad adquisitiva actual sin que esté garantizado que a futuro se puedan mantener los actuales niveles adquisitivos de las pensiones debido a la comentada pirámide poblacional.

Para evitar que el sistema de pensiones público pueda sufrir las consecuencias de un desastroso “esquema Ponzi”, es ineludible su reforma en profundidad. Ignorar los problemas no los soluciona. Cuanto más tiempo pase sin tomar medidas adicionales, más grave será el problema en el futuro. La reforma de las pensiones no es una opción, es una necesidad.