La inversión en oficinas en España cerró 2025 con un volumen total de 2.326 millones de euros, lo que supone un crecimiento del 38% respecto al ejercicio anterior y confirma la reactivación del sector tras varios años de ajuste, según los datos del Snapshot Oficinas MAD & BCN Q4 2025 elaborado por Colliers.

Este repunte estuvo impulsado por tres factores clave: una mayor actividad en activos prime, especialmente en CBD y zonas de alta demanda, la estabilidad de las rentas en los principales mercados, que han recuperado tracción; y una mayor certidumbre en precios y yields, favoreciendo el regreso de operaciones estratégicas.

El capital nacional fue especialmente protagonista: representó el 81% de todo el volumen invertido, con SOCIMIs, fondos y family offices como compradores más activos.

“2025 ha marcado un punto de inflexión. El apetito inversor se ha reactivado con fuerza gracias a la consolidación de un mercado de alquiler sólido que minimiza el riesgo percibido durante los últimos años a esta tipología de activos, a una mayor claridad en precios y a la consolidación del producto prime. El liderazgo del capital nacional demuestra una confianza renovada en el mercado español”, señala Martín Galbete, National Director de Oficinas en Colliers.

Mercado de Madrid: solidez, absorción al alza y rentas en estabilidad

Madrid cerró el año con un stock de 18,2 millones m² y una disponibilidad del 8,9%, una de las más bajas de los últimos ejercicios. La absorción anual alcanzó los 452.000 m², reflejando un uso más activo del espacio y la consolidación de la demanda.

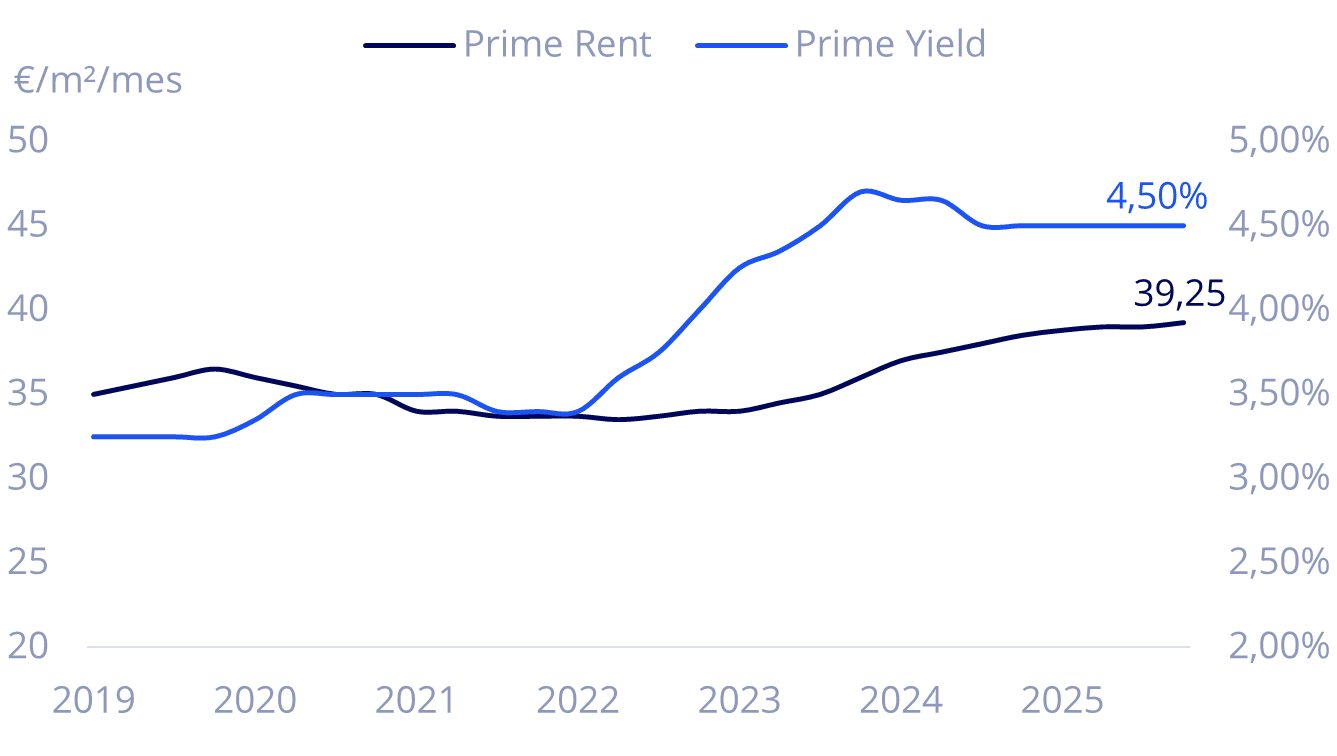

La renta prime se mantiene estable en 39,25 €/m²/mes, mientras que el yield prime permanece en el 4,5%, reforzando la percepción de estabilidad en la capital.

En materia de inversión, Madrid concentró el 65% del volumen nacional, alcanzando 1.507 M€, con un segundo trimestre especialmente dinámico (556 M€).

Los fundamentales del mercado madrileño muestran un equilibrio muy saludable: disponibilidad a la baja, absorción positiva y operaciones de reposicionamiento que animan la actividad inversora”, destaca Jorge Laguna, Director de Business Intelligence en Colliers.

Barcelona: estabilidad, reducción de disponibilidad y mayor profundidad inversora

Barcelona cerró 2025 con un stock de 6,8 millones m², una absorción anual de 268.000 m² y una disponibilidad del 9,5%, consolidando varios trimestres de mejora progresiva.

Las rentas prime se situaron en 30,5 €/m²/mes, mientras que los yields se estabilizaron en torno al 4,70–4,75%.

La inversión total alcanzó 746 M€ en la ciudad, impulsada por un excepcional segundo trimestre (473 M€), que concentró numerosas operaciones corporativas y activos de calidad.