¿”Sell in may and go away” en Bitcoin? | Sentencia CZ 03/05/2024

Escuchar

Bankinter se desmarca del resto de buena parte de sus competidores y descarta llevar a cabo cualquier ajuste de plantilla en estos momentos, al tiempo que no prevé tener que llevar a cabo ninguna provisión extraordinaria más para hacer frente al impacto de la crisis.

En ausencia de la consejera delegada de la entidad, María Dolores Dancausa, que continúa su recuperación de la covid-19, el director financiero, Jacobo Díaz, ha recordado que desde el inicio de la pandemia Bankinter se comprometió a garantizar la estabilidad de toda la plantilla, después de varios años de crecimiento.

«Ese compromiso sigue intacto», ha añadido, ya que Bankinter no se plantea ningún ajuste «ni en el presente ni en el futuro», con lo que se desmarca de los despidos colectivos planteados en los últimos tiempos por CaixaBank, Santander, BBVA, Sabadell y Unicaja Banco.

Sobre las provisiones extraordinarias, el banco dotó 242 millones de euros en 2020 en función de un escenario macroeconómico que ha ido mejorando, por lo que no ve necesario llevar cabo otras provisiones más allá de las recurrentes.

Bankinter insiste en su idea de que en 2023 será capaz de superar los más de 550 millones de beneficios que obtuvo en 2019, antes del estallido de la pandemia, aunque ya no incorpore en sus cuentas el 100 % del negocio de su filial aseguradora, Línea Directa, que debuta en bolsa el próximo 29 de abril.

Para ello serán clave las distintas líneas de negocio de la entidad, que se muestra desde ya muy satisfecha con los datos de producción hipotecaria y ve con optimismo el consumo y la financiación a empresas, aunque estas dos últimas partidas estarán más ligadas a la evolución económica y los fondos europeos.

Bankinter promete seguir dando cuenta de sus resultados trimestre a trimestre, aunque ya no exista la obligación legal, como muestra de su política de «absoluta transparencia» y sus ganas de seguir compartiendo lo que está pasando en el banco.

Otro de los compromisos del banco es que su rentabilidad sobre fondos propios, el ROE, esté por encima del coste de capital y sobrepase el 11 % en 2023.

Antes de eso, si es posible este mismo año, Bankinter confía en recuperar su política de repartir el 50 % de sus beneficios vía dividendo, como subrayó en la víspera el presidente de la entidad, Pedro Guerrero, en la junta de accionistas.

Sobre el negocio de Bankinter en Luxemburgo, el director financiero explicó que los activos bajo gestión rondan los 3.600 millones y es dinero de clientes españoles que buscan diversificar «con productos financieros de distinta índole».

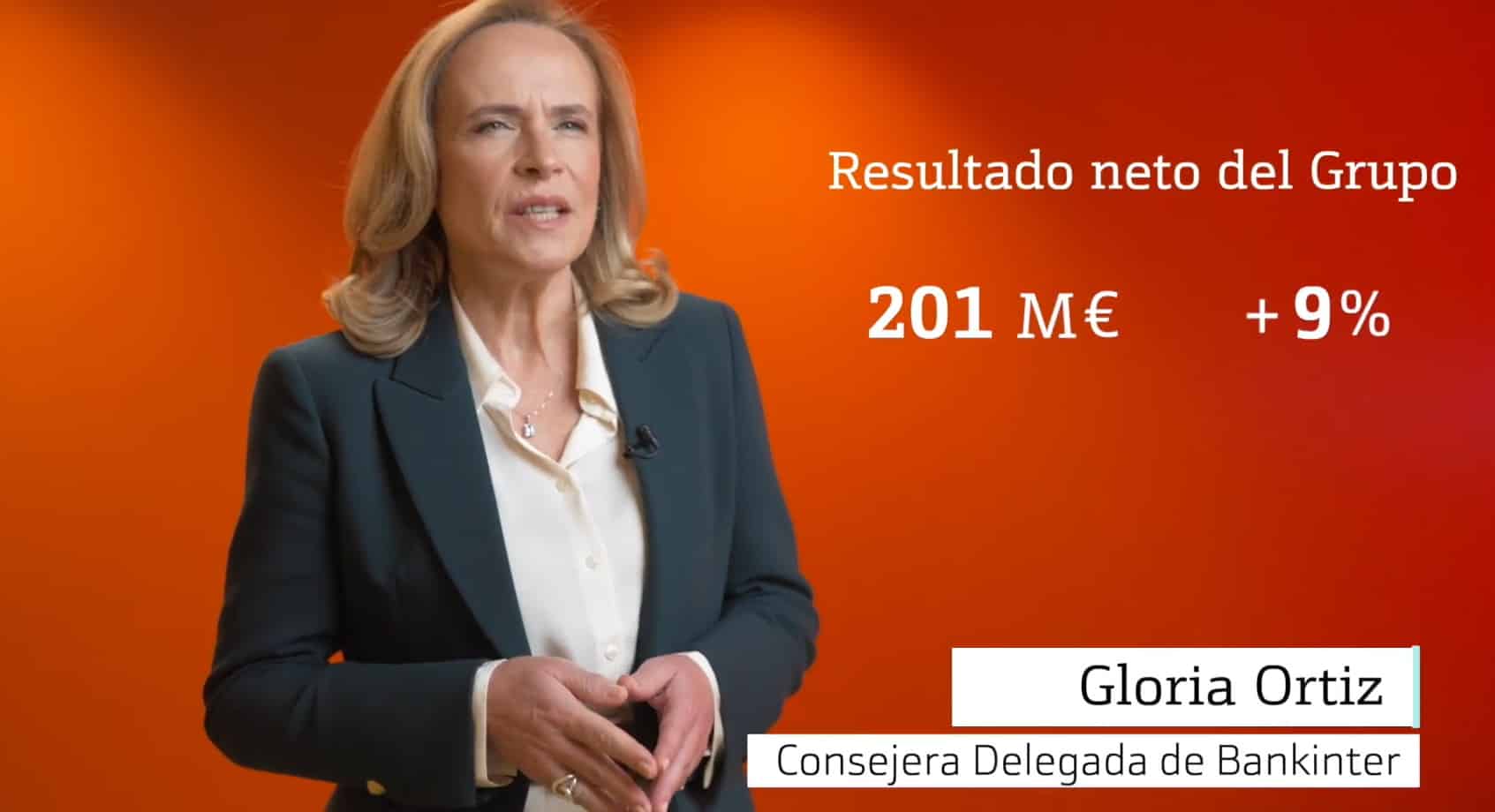

Bankinter obtuvo entre enero y marzo un beneficio neto de 148,3 millones de euros, un 13,8 % más que en el mismo periodo de 2020, según informó la entidad a la Comisión Nacional del Mercado de Valores (CNMV).

En cuanto a las principales ratios, la rentabilidad sobre recursos propios (ROE) mejoró hasta el 11,3 %, frente al 10,2 % del primer trimestre de 2020 y al 7 % de cierre de 2020, cuando aún acusaba el impacto de las provisiones extraordinarias a las que obligó la pandemia de coronavirus.

En su nota, Bankinter destaca que todos los márgenes logran batir no sólo al mismo periodo de 2020 sino también de 2019, el año anterior a la crisis del coronavirus.

El margen de intereses suma 311,8 millones de euros, lo que significa un 1,3 % más que en el mismo periodo de 2020, en tanto que el margen bruto alcanza 465 millones de euros, un 6,6 % más que al 31 de marzo de 2020.

Por tipo de ingreso, un 67 % de ese importe proviene del margen de intereses y un 28 % de las comisiones, procedentes en su mayor parte del negocio de gestión de activos, que aporta 44 millones de euros, un 15 % más.

Se trata de un arranque de año «extraordinario», señala la nota; en cuanto al negocio de valores, aporta 24 millones, un 9 % más.

El margen de explotación antes de provisiones cierra el trimestre en 263 millones de euros, 6,4 % más, y la ratio de eficiencia de la actividad bancaria con amortizaciones se sitúa en el 43,4 %.

Por lo que respecta al capital principal de máxima calidad o CET1 fully loaded, se situó en el 12,3 %, muy superior a lo que pide el Banco Central Europeo (BCE), y la morosidad en el 2,37 %, 21 puntos básicos menos que hace un año.

De sus principales segmentos de negocios, Banca Privada gestiona ya un patrimonio de 45.200 millones de euros -un 25 % más-, y Banca Personal 27.200 millones, -un 21 % más-.

Las cuentas de este trimestre incluyen todavía los resultados de Línea Directa Aseguradora -si bien de forma desagregada de la actividad bancaria-, que iniciará su andadura independiente el próximo 29 de abril, con su salida a Bolsa y que entre enero y marzo obtuvo un beneficio neto de 29,6 millones de euros, un 1,9 % más.

Por lo que respecta a EVO Banco, consolida en este trimestre su apuesta de crecimiento en el negocio hipotecario, indica la nota, y multiplica por 2,3 la nueva producción.

Esto supone 179 millones de euros formalizados en este primer trimestre desde los 77 del año pasado; su cartera de inversión es un 43 % superior a la del primer trimestre de 2020.