Secciones

Radio en Directo

Noticias

Mercados

Empresas

Finanzas

Fondos de inversión

Castilla y León

Opinión

Deportes

Consultorios

Eventos

Programas

Programación

Premios Radio Intereconomía

Programas destacados

A Media Sesión

Rafael Jiménez

Capital Intereconomía

Susana Criado

Cierre de Mercados

Javier García Viviani

Con I de Inmobiliario

Elena Fraile

Disidencia Deportiva

Willy Sancho Muela y Marcos Hernanz Ruiz-Jiménez

Gato Gourmet

Andrés Sánchez Magro

myconomy

Pedro Fontaneda

Visión Global

Alma Navarro

Todos los Programas

A Media Sesión

Antes de que Amanezca

Artech

Belleza Capital

Boletines de Radio Intereconomía

Capital Intereconomía

Caza, Pesca y Naturaleza

Cierre de Mercados

Clase Business

Comer a Ciegas

Comer y Beber

Con B de Clásica

Con I de Inmobiliario

Cultura Emprende

Disidencia Deportiva

El Club de los Negocios Raros

El Marcapáginas

El Forcat

Especiales

Foro Confilegal

Foro de la Comunicación

Foro Emprendimiento Salud

Gato Gourmet

Informe Galindo

I+Verde

La Fuente de la Vida

La Hora de Miguel Ángel

La Salud Empieza por los Pies

Mercado de Divisas

Musiconomía

Myconomy

Negocios de Carne y Hueso

Nosotras en las Ondas

Profesionales

Rienda Suelta

Ruta 42

Sin Palos en las Ruedas

Toros con el Soro

Visión Global

Vivir de Cine

Secciones

Radio en Directo

Noticias

Mercados

Empresas

Finanzas

Fondos de inversión

Castilla y León

Opinión

Deportes

Consultorios

Eventos

Programas

Programación

Premios Radio Intereconomía

Programas destacados

A Media Sesión

Rafael Jiménez

Capital Intereconomía

Susana Criado

Cierre de Mercados

Javier García Viviani

Con I de Inmobiliario

Elena Fraile

Disidencia Deportiva

Willy Sancho Muela y Marcos Hernanz Ruiz-Jiménez

Gato Gourmet

Andrés Sánchez Magro

myconomy

Pedro Fontaneda

Visión Global

Alma Navarro

Todos los programas

A Media Sesión

Antes de que Amanezca

Artech

Belleza Capital

Boletines de Radio Intereconomía

Capital Intereconomía

Caza, Pesca y Naturaleza

Cierre de Mercados

Clase Business

Comer a Ciegas

Comer y Beber

Con B de Clásica

Con I de Inmobiliario

Cultura Emprende

Disidencia Deportiva

El Club de los Negocios Raros

El Marcapáginas

El Forcat

Especiales

Foro Confilegal

Foro de la Comunicación

Foro Emprendimiento Salud

Gato Gourmet

Informe Galindo

I+Verde

La Fuente de la Vida

La Hora de Miguel Ángel

La Salud Empieza por los Pies

Mercado de Divisas

Musiconomía

Myconomy

Negocios de Carne y Hueso

Nosotras en las Ondas

Profesionales

Rienda Suelta

Ruta 42

Sin Palos en las Ruedas

Toros con el Soro

Visión Global

Vivir de Cine

Programas del viernes

Antes de que Amanezca

Willy Sancho Muela

06:00 a 07:00

Capital Intereconomía

Susana Criado

07:00 a 12:00

A Media Sesión

Rafael Jiménez

12:00 a 14:00

myconomy

Pedro Fontaneda

14:00 a 15:00

Cierre de Mercados

Javier García Viviani

15:00 a 18:00

Cultura Emprende

Alejandra Ron-Pedrique Garay, Ángel Calvo Mañas y Victor Delgado García

18:00 a 19:00

Visión Global

Alma Navarro

19:00 a 22:00

Gato Gourmet

Andrés Sánchez Magro

22:00 a 00:00

La Fuente de la Vida

Esperanza Suárez y Fernando Díaz

00:00 a 00:30

Vivir de Cine

María Aller

00:30 a 02:30

La Hora de Miguel Ángel

Miguel Ángel Ruíz

02:30 a 07:00

Antes de que amanezca

Willy Sancho Muela

06:00 a 07:00

Capital

Susana Criado

07:00 a 12:00

A media sesión

Rafael Jiménez

12:00 a 14:00

Myconomy

Pedro Fontaneda

14:00 a 15:00

Cierre de mercados

Javier García Viviani

15:00 a 18:00

Cultura emprende

Alejandra Ron-Pedrique Garay, Ángel Calvo Mañas y Victor Delgado García

18:00 a 19:00

Visión global

Alma Navarro

19:00 a 22:00

Gato gourmet

Andrés Sánchez Magro

22:00 a 00:00

La fuente de la vida

Esperanza Suárez y Fernando Díaz

00:00 a 00:30

Vivir de cine

María Aller

00:30 a 02:30

La hora de miguel ángel

Miguel Ángel Ruíz

02:30 a 07:00

El Gobierno, a un paso de tener su consejero en Telefónica al superar la Sepi el 6%

viernes 26/04/2024

PUBLICIDAD

Últimos artículos de Empresas

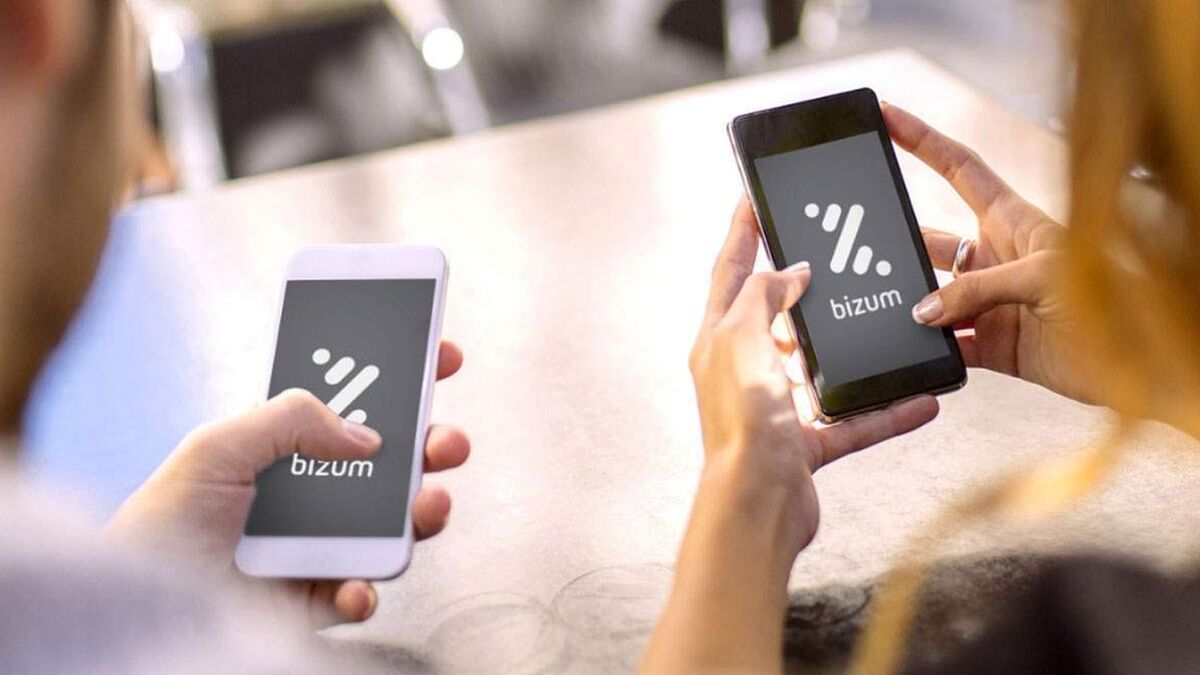

Bizum busca socios y ser un actor paneuropeo en pagos

Empresas

Viernes 26/04/2024

Cellnex invertirá 200 millones en su nueva sociedad de torres de telecomunicaciones

Empresas

Viernes 26/04/2024

Solarias, del Grupo CAF, suministrará autobuses a Roma por 200 millones

Empresas

Viernes 26/04/2024

Cepsa aumenta su EBITDA en el primer trimestre hasta los 583 millones de euros

Empresas

Viernes 26/04/2024

Adolfo Domínguez aumenta sus ventas un 10,9%

Empresas

Viernes 26/04/2024

Repsol asegura que cumple con ‘toda la legalidad’ en Venezuela

Empresas

Jueves 25/04/2024

«

1

2

…

3.406

›

»

Programas

Consultorios

A Media Sesión

Rafael Jiménez

Escuchar

Capital Intereconomía

Susana Criado

Escuchar

Blockchain Radio

Susana Criado y Javier Molina

Escuchar

Mercado de Divisas

Raúl Castillo

Escuchar

Visión Global

Alma Navarro

Escuchar

Consultorio de Bolsa con José María Lerma

Consultorio de Bolsa con Paco Pérez: “El mercado…

Consultorio de Bolsa con Javier Alfayate

Consultorio de herencias con Itziar Pernía, de Legal…

Consultorio de Bolsa con Javier Etcheverry: «Creo que…