Sara Anguera. La exclusión financiera es un problema que que afecta a millones de personas en España, cosa que se ha acentuado gravemente después de la pandemia. La exclusión financiera en España se refiere a la dificultad o imposibilidad que enfrentan ciertos grupos de la población para acceder a servicios financieros básicos, como cuentas bancarias, préstamos o seguros.

En especial, 2,6 millones de personas en España están desatendidas financieramente, y un 40% de los municipios, donde viven más de 80.000 personas, no cuentan con ninguna oficina bancaria.

Aunque de primeras pueda parecer que este problema afecta principalmente a las personas mayores o a las personas que viven en zonas rurales, es importante hacer un análisis sobre quiénes son realmente los afectados y qué incentivas se proponen para solucionar esta problematica.

En primer lugar, para entender a quiénes les afecta más la exclusión financiera hay que entender las causas de esta problemática. Las causas de la exclusión financiera en España son diversas y están relacionadas con factores socioeconómicos, laborales y estructurales. Una de las principales y más estudiadas causas de este problema son los cambios provocados por la pandemia y la transformación digital a gran escala que hubo a raíz del Covid. La transformación digital de los bancos han agravado la exclusión financiera, afectando a un mayor número de personas.

‘La España vaciada’ se ha vaciado de cajeros automáticos y oficinas bancarias

En especial, las zonas de la España vaciada (entendida esta como las localidades en donde hay menos de 700.000 habitantes) son las que más han sufrido el cierre de oficinas bancarias. Mientras que en la Comunidad de Madrid hay un cajero por cada 1,27 kilómetros en Castilla y León la distancia supera los 40 kilómetros.

Más de 1.767 pueblos castellanoleoneses no tienen sucursal bancaria ni cajero y, según los planes actuales, en 2025 un 5% de la población tendrá que enfrentarse a este problema.

Por otro lado, otra de las causas de la exclusión financiera es la limitación del acceso por parte de las instituciones financieras. En algunas ocasiones, algunos perfiles, como personas de ciertas edades, situaciones laborales o niveles de renta, pueden enfrentar limitaciones en el acceso a servicios financieros, lo que tiene un carácter socioeconómico.

En especial, este problema se multiplica a la hora de las tomas de decisiones por parte de los bancos que en la actualidad están siendo tomadas por los algoritmos. A su vez, el proceso de toma de decisiones actual se basa en ese primer informe que poseen los bancos de cada cliente, después el banco, basándose en distintos modelos predictivos, ofrece aquellos productos que mejor le encajan.

Los algoritmos usados por los bancos pueden llegar a incrementar la exclusión financiera

El problema radica en que este proceso no es completamente objetivo, sino que está sesgado y los resultados se ven influenciados por factores como el sexo, nacionalidad, edad y código postal, cuando lo pertinente sería considerar únicamente la situación económica del cliente.

Un ejemplo claro de esta situación se evidenció con la Apple Card, lanzada al mercado en 2019. En este caso, la concesión del crédito y su cuantía dependían exclusivamente de algoritmos creados por la empresa tecnológica. Sin embargo, se descubrió que estos algoritmos otorgaban cantidades hasta 20 veces mayores a los hombres que a las mujeres, lo que generó gran controversia. Incluso Steve Wozniak, cofundador de Apple, tuvo que reconocer públicamente el error y pedir intervención gubernamental para corregir la situación.

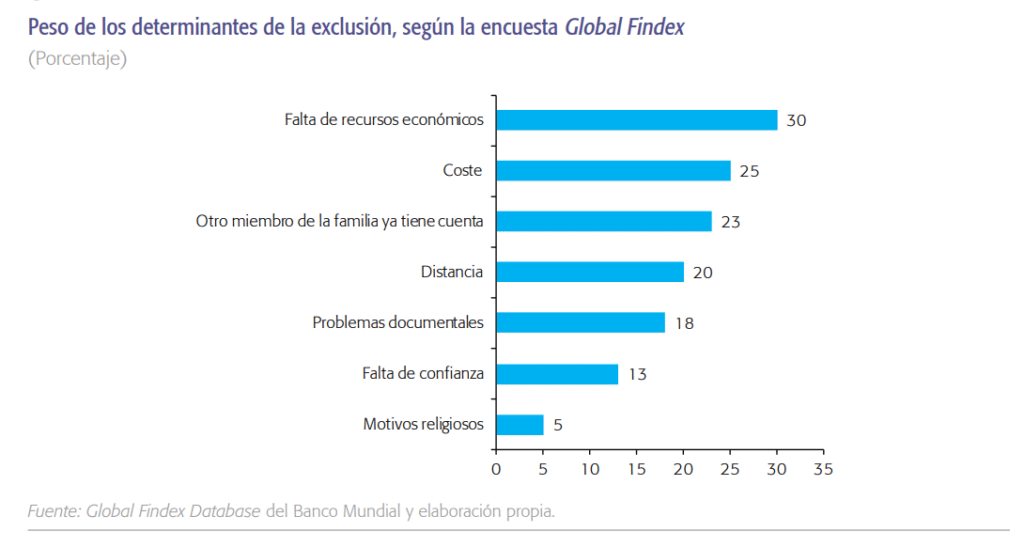

Asimismo, hay múltiples tipos de exclusión financiera, en función del motivo por el que se crea esa exclusión. en primer lugar se encuentra la exclusión en el acceso, que se relaciona con el perfil de riesgo de los potenciales clientes de cara a acceder a un servicio financiero, que podría ser, por ejemplo, la dificultad de crear cuentas bancarias, hacer pagos o transferencias, adquirir un préstamo, una tarjeta de crédito…

El 25% de las personas en situación de exclusión financiera no entienden las ofertas financieras

Por otro lado, existe la exclusión por las condiciones de los servicios financieros. Este tipo de exclusión financiera se da cuando los individuos no pueden cumplir con los términos contractuales que se exigen para obtener ciertos servicios financieros. A su vez, la exclusión por el precio aparece cuando los hogares no pueden permitirse el coste de los servicios financieros.

Una de las exclusiones financieras que está aumentando en los últimos años es la exclusión en marketing, la cual llega cuando determinados productos financieros ni siquiera se ofrecen a un grupo de individuos, en este caso, un ejemplo podría ser todas las tarifas financieras que suelen ofrecerse a la gente joven, pero que no se suelen ofrecer a los más mayores, los que son los más afectados por este tipo de exclusión.

Todos estos problemas pueden llevar a la autoexclusión, que constituye un fenómeno creciente y preocupante, y se refiere al propio rechazo de los individuos a solicitar productos financieros, simplemente por la creencia de que no les serán concedidos. En especial, según el estudio de la Cruz Roja sobre vulnerabilidad social, un 20% de las personas atendidas por la ONG, “no entraban nunca a sucursales bancarias”, un 25% entraban, pero “no eran capaces de entender lo que le explicaban u ofrecían” y un 5% se sentía directamente “discriminado o infravalorado”.

La exclusión financiera puede conllevar el endeudamiento de la población

A su vez, otra de las consecuencias de exclusión financiera pueden ser la necesidad de recurrir a empresas de crédito rápido, algunas personas afectadas por la exclusión financiera pueden verse obligadas a acudir a empresas de crédito rápido con condiciones desfavorables, el sobrendeudamiento, debido a la dificultad de acceso a productos financieros más sostenibles puede conducir al sobrendeudamiento de las personas afectadas, y las limitaciones en la vida cotidiana, debido en gran parte a esa falta de acceso a servicios financieros básicos, como cuentas bancarias y crédito, puede limitar las oportunidades y derechos de las personas.

Por último, es importante tener en cuenta las incentivas que se están creando actualmente para solucionar esta problemática. El Banco de España (BdE) ha propuesto varias iniciativas, como, por ejemplo, programas orientados exclusivamente a la inclusión por parte de los gobiernos, programas indirectos de apoyo a las entidades financieras en aspectos como educación financiera o contratación de servicios bancarios, leyes específicas orientadas a la inclusión, fomentar sistemas en los que la evolución de la estructura de intermediarios y mercados se considera favorable para la inclusión, salvo acciones puntuales de corrección de las autoridades públicas o el crear iniciativas de los bancos orientadas a la captación de clientes sin discriminación por nivel de renta u otros criterios.