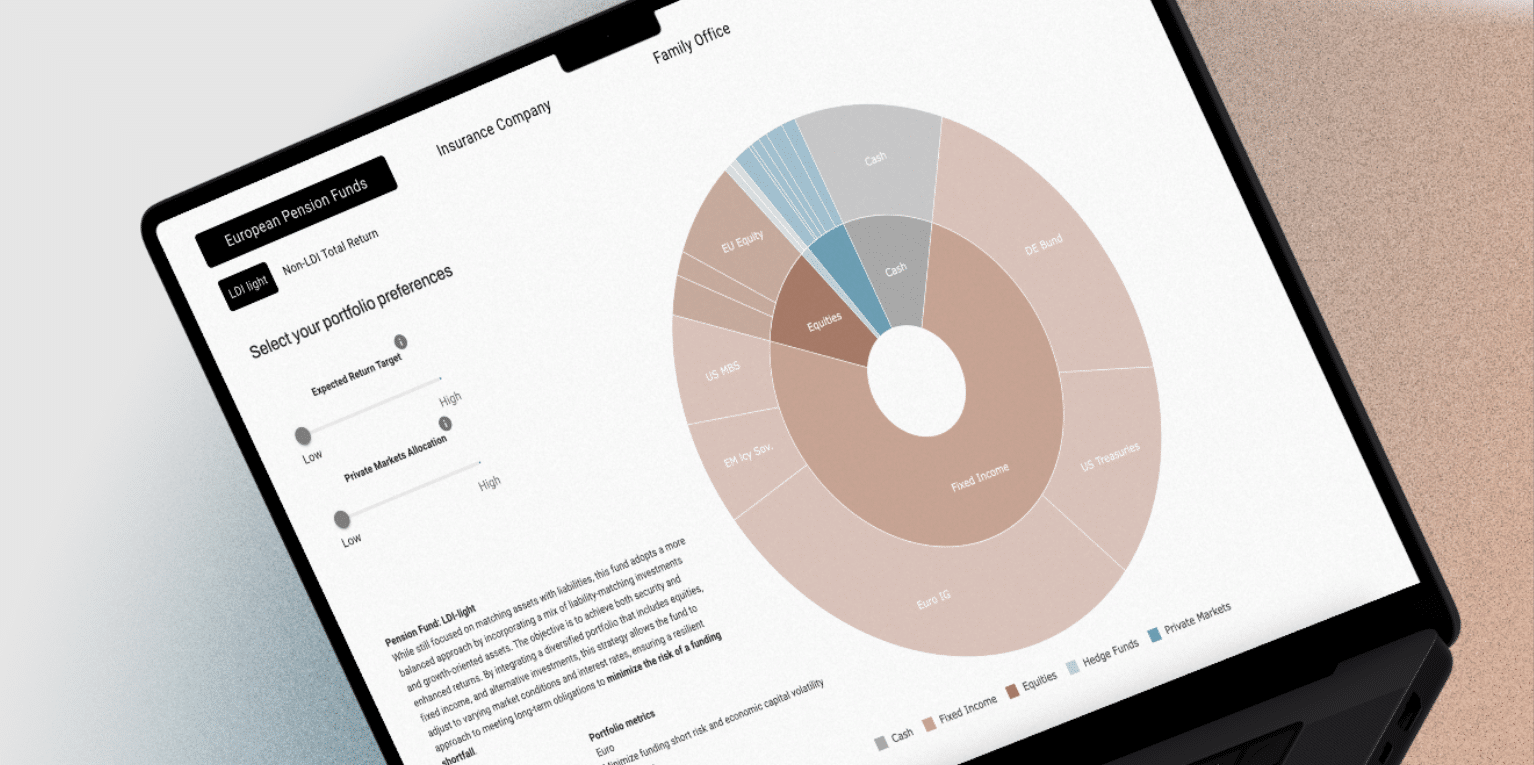

La gestora de inversiones europea Klarphos ha lanzado una herramienta gratuita de asignación estratégica de activos disponible en su página web. Esta herramienta está diseñada para inversores institucionales como fondos de pensiones, compañías de seguros y family offices, permitiéndoles construir o validar sus asignaciones de activos.

Según Klarphos, la herramienta ofrece las siguientes características:

- Facilita la comparación de diversos KPIs como rentabilidad, volatilidad, Ratio de Sharpe, VaR y otros, para tomar decisiones de inversión informadas.

- Permite realizar ajustes en las preferencias de los parámetros para simular el impacto inmediato en los KPIs de la cartera.

- Proporciona información detallada sobre las inversiones en activos alternativos, incluyendo mapas de rentabilidad e incertidumbre y análisis de correlación.

Klarphos ha puesto esta herramienta a disposición de forma gratuita en su sitio web para proporcionar a los inversores profesionales un recurso que optimice sus decisiones de inversión.

La herramienta está diseñada para facilitar la adopción de soluciones adecuadas para la asignación de activos a largo plazo y la construcción de carteras modelo.

La herramienta de Klarphos asigna activos en función del perfil del inversor

Los mercados privados tienen características que requieren una planificación y diseño de estrategias de inversión específicas. Ignacio Astorqui Nebreda y Carlos Bernal García, socio y analista de inversiones de Afi, respectivamente, explican en este artículo las claves de este proceso. Construir una cartera posicionada en activos ilíquidos debe basarse en un programa de inversión adecuado.

Una de las etapas para diseñar un programa de inversión es definir la asignación estratégica de activos. “Como todo inversor, una de las primeras decisiones es establecer los objetivos de inversión y el perfil de riesgo. Identificamos tres tipos de carteras según su objetivo: orientadas a rentabilidad, orientadas a crecimiento o diversificadoras. Según la prioridad entre estos objetivos, se deben seleccionar los activos más adecuados”, explican Astorqui y Bernal.

Añaden que la asignación de activos debe ser coherente con el perfil de riesgo del inversor, cumpliendo con la rentabilidad objetivo (en términos de IRR y múltiplo) y la generación de flujos esperada.

“El resultado debe ser una asignación estratégica de activos que determine la posición neutral (y el rango máximo-mínimo) en mercados privados en relación con el total de la cartera y cada uno de los activos seleccionados. Esta exposición objetivo debe medirse en términos de valor de cartera (o valor residual) y no en términos de capital comprometido”, concluyen.