En el ámbito de la inversión alternativa y los activos no cotizados, como el private equity, el venture capital, las infraestructuras o el sector inmobiliario, es habitual que el valor de una inversión experimente un descenso inicial antes de comenzar a generar los retornos esperados. A este fenómeno gráfico y financiero se le denomina «curva J», un concepto que describe cómo los costes, el despliegue de capital y el esfuerzo de estructuración preceden temporalmente a la afloración del valor y a los beneficios, explicado por Bankinter.

De acuerdo con la definición técnica, la curva J ilustra la tendencia histórica de los fondos de capital privado a registrar rentabilidades negativas en sus primeros años de vida para, posteriormente y si el proyecto evoluciona de forma favorable, cosechar rendimientos crecientes.

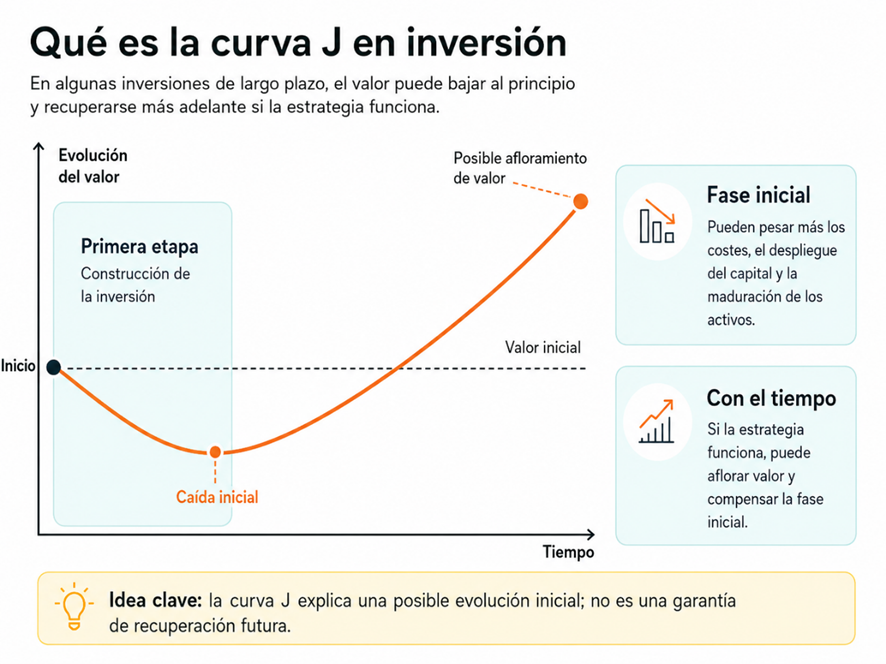

¿Por qué puede bajar el valor de una inversión al principio?

La caída inicial del valor liquidativo no constituye necesariamente una anomalía, sino que suele ser una consecuencia directa de la propia estructura de la inversión. Entre los motivos principales destacan:

- Costes iniciales: Gastos de constitución del vehículo, análisis de oportunidades, estructuración legal y comisiones de gestión.

- Despliegue progresivo del capital: Los recursos no se invierten en su totalidad ni generan valor desde el primer día.

- Maduración de activos: Proyectos que requieren tiempo para desarrollarse, reformas o implementaciones tecnológicas antes de generar ingresos estables.

- Criterios de valoración: Políticas de valoración prudentes en las primeras etapas de las compañías o activos en cartera.

Este comportamiento es equiparable al de montar un negocio tradicional o adquirir un inmueble para su reforma y posterior alquiler: en ambos escenarios, los desembolsos y pérdidas iniciales son indispensables para construir la estructura que, a largo plazo, buscará la rentabilidad.

Mitigación de expectativas: Explicar no es garantizar

Es fundamental abordar el concepto de la curva J desde un prisma de equilibrio y gestión del riesgo. Los expertos recuerdan que este comportamiento no debe interpretarse bajo ninguna circunstancia como una garantía de recuperación futura o una promesa de rentabilidad. La evolución posterior dependerá estrictamente de factores como la calidad de la gestión, el ciclo económico y las condiciones de mercado. La curva J ayuda a contextualizar las caídas iniciales, pero no las hace desaparecer ni justifica una evolución negativa perenne.

El vínculo con la iliquidez

La curva J y la iliquidez suelen presentarse de forma conjunta, ya que la creación de valor en activos privados requiere horizontes temporales amplios. En estos productos, donde el inversor no puede rescatar su dinero de manera inmediata, las valoraciones intermedias sirven como una referencia de seguimiento, aunque el resultado verdaderamente determinante será el que se obtenga al cierre total del ciclo, tras la venta o liquidación de los activos.

En conclusión, la curva J no es un indicador cualitativo bueno ni malo por sí mismo; representa una fase habitual en la trayectoria de los proyectos empresariales y de inversión a largo plazo. Su comprensión exige que el inversor analice con rigor los costes asociados, los plazos de vencimiento, los riesgos asumidos y la liquidez del producto antes de tomar posiciones.